Por Carol Mora / Programa de Política y Gestión Ambiental de la SPDA

Por Carol Mora / Programa de Política y Gestión Ambiental de la SPDA

En los últimos días se ha deslizado la posibilidad de que el Tribunal Constitucional haya emitido una sentencia que resuelva, entre otros temas, la obligación del Organismo de Evaluación y Fiscalización Ambiental (OEFA) de devolver a favor de la empresa minera Perúbar la suma de 120 millones de soles que, por concepto de Aporte por Regulación (APR), habrían sido recaudados ilegalmente por la entidad en desmedro de la minera.

De ser cierta esta resolución, se generaría un precedente en contra del OEFA porque no sólo se pondría en riesgo la sostenibilidad financiera del organismo (al tener que devolver recursos ya ejecutados en los años fiscales previos), sino también porque dejaría de recaudar el APR de otras empresas similares. Debemos tener en cuenta que el APR representa un porcentaje importante del presupuesto anual del organismo.

Si bien la sentencia aún no ha sido notificada al Ministerio del Ambiente (Minam) y el OEFA, haremos un repaso para conocer más sobre la importancia del APR, su creación y la función trascendental que cumple en la fiscalización ambiental de sectores estratégicos claves para la economía y por los impactos ambientales asociados a su ejecución.

1. ¿Qué es el APR del OEFA y por qué es importante en la fiscalización ambiental?

El APR es una contribución (tributo) de las actividades privadas, y sirve para financiar de manera directa las actividades de supervisión y fiscalización ambiental de los sectores bajo su ámbito.

La fiscalización ambiental es una de las herramientas de gestión más importantes del sector ambiente, y del Estado en general, porque permite –a través de medidas de prevención y control– anteponerse a la ocurrencia de daños y perjuicios ambientales que afecten de manera negativa el entorno y la salud de las personas; así como ordenar su corrección en los casos donde la afectación ya se generó.

Sin una fiscalización ambiental eficiente, el círculo de la gobernanza ambiental quedaría incompleto e inútil porque no sería suficiente tener un buen EIA presentado y aprobado, y un proyecto bien diseñado sino existen medidas de seguimiento y control, desde el propio Estado,que aseguren que los compromisos ambientales se cumplan.

Históricamente los actores rehúyen frente a situaciones de control del propio Estado sin reconocer que la fiscalización o control posterior es una de las técnicas de prevención más importantes con las que cuenta la administración pública. Una fiscalización que persigue evitar el daño es más eficiente que una que persigue el mal jurídico o sólo sancionar hacia los administrados; pero para que ello se dé, se requieren de recursos financieros que, como el APR, fueron bien asignados y atribuidos a los propios administrados sujetos de control.

Mediante la Ley 30011, que busca el fortalecimiento del Sistema Nacional de Evaluación y Fiscalización Ambiental (Sinefa), se estableció que las funciones de fiscalización en materia ambiental relacionadas con las actividades de energía y minería que desarrolla el OEFA, se financian con cargo al APR; de manera que, la función pública que genera la obligación de los titulares está plenamente reconocida a nivel legal. De esta manera, con esta disposición se ratifica el rol de acreedor del OEFA del APR para la fiscalización ambiental minero-energética.

2. La legalidad del APR del OEFA

Pese a que ha sido uno de los temas cuestionados, podemos advertir que el APR asignado al OEFA sí tiene sustento legal y por lo tanto la creación de este concepto cumple con un principio clave del derecho tributario, el principio de legalidad o de reserva de ley. Es necesario tener claro que el APR es una figura creada desde el 2002 mediante Ley 27332, Ley Marco de los Organismos Reguladores de la Inversión Privada en los Servicios Públicos, como un recaudo de las empresas y entidades bajo su ámbito.

En el caso específico de la fiscalización ambiental minero-energética, la entidad a cargo era el Organismo Supervisor de la Inversión en Minería y Energía (Osinergmin) que, conforme fue precisado mediante Ley 29901, era la entidad competente para supervisar y fiscalizar, en el ámbito nacional, el cumplimiento de las disposiciones legales y técnicas relacionadas con las actividades de los subsectores minería, electricidad e hidrocarburos; manteniendo las competencias para fiscalizar la seguridad de la infraestructura de los subsectores minería, electricidad e hidrocarburos.

Así Osingermin, asumió el rol de acreedor tributario del APR en el sector minero energético y por ello fue el responsable del cobro y recaudación de este concepto hasta que estas se transfirieron al OEFA. Cuando en el año 2008 se crea el OEFA y posteriormente en el 2010 (minería) y 2011 (electricidad e hidrocarburos) asume las competencias de fiscalización ambiental minero-energéticas, también asume la condición de acreedor tributario en razón a que se redistribuyen las funciones de supervisión y fiscalización ambiental de los sectores correspondientes.

Mediante Ley 30011 del 2014 y las normas presupuestarias de cada año fiscal este rol de acreedor fiscal ha sido ratificado por el propio Estado; así el APR para el OEFA fue mediante Ley 30115, Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2014; Ley 30282, Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2015, y Ley 30373, Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2016.

Como señalamos, estas normas presupuestarias ratifican la condición de acreedor tributario del OEFA, mas no crean el tributo en razón que no es posible regular materia tributaria en leyes de presupuesto.

Desde nuestra opinión, el APR ha sido debidamente regulado para el OEFA, no habiéndose transgredido el principio de legalidad exigible para su aplicación.

3. El OEFA ejerce una regulación social

Otro de los puntos por los que se intenta eliminar el APR para el OEFA es que esta entidad no constituye un regulador en los términos tradicionalmente entendidos. Al respecto, es claro el profesor Richard Martín[1] cuando señala “que la regulación implica otorgar un conjunto de normas para que el sistema tenga un adecuado funcionamiento con la finalidad de garantizar los distintos derechos de las personas y su bienestar en la sociedad y que en ese sentido existen dos tipos de regulación, la económica y la social”.

Efectivamente, con la regulación de la Administración pública no sólo se persigue regular el mercado desde una perspectiva económica y con fines económicos; sino que esta regulación podría tener como fin supremo la búsqueda del resguardo del interés general, perseguida totalmente en un asunto de interés público como es el tema ambiental (de forma directa) y la salud pública (de forma indirecta).

Finalmente, recordemos que hasta el 2010, Osinergmin recibía el APR por el total de las funciones que asumía hasta dicha oportunidad, lo cual incluía las funciones de supervisión y fiscalización ambiental minero-energéticas. Por lo que, al haberse transferido dicho componente de su función reguladora, no existe impedimento legal para que sea esta entidad la que asuma el recaudo del APR en calidad de nuevo acreedor tributario.

Obviamente, esta transferencia de fuente de financiamiento debe darse respetando el límite porcentual del 1% exigible del valor de la facturación anual, deducido el Impuesto General a las Ventas y el Impuesto de Promoción Municipal, valor aplicable al amparo del principio de no confiscatoriedad.

De hecho, este principio también es respetado cuando mediante Decreto Supremo 130-2013-PCM se establece como valor de la alícuota de la contribución porcentajes de 0.15 (2014), 0.15 (2015) y 0.13 (2016) para los titulares de las actividades de gran y mediana minería.

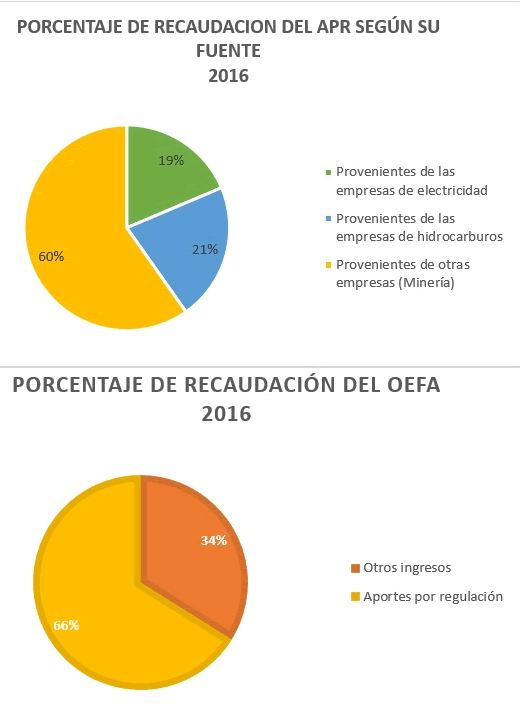

Desde el 2014 hasta la actualidad, el Aporte por Regulación del OEFA ha sido un ingreso considerable para el financiamiento de las actividades del OEFA. Así, por ejemplo, en el año fiscal 2016, el OEFA inició con un Presupuesto de Apertura de 158,385,040 soles, de los cuales 22,287,000 soles provenían del tesoro público y 139,098,040 soles restantes correspondían a los recursos directamente recaudados por el OEFA, por concepto de APR y otros ingresos mínimos. Esto permitió que se ejecutara el 84.9% del presupuesto total. En el mismo año fiscal, OEFA logró recaudar 201,329,276 soles, de los cuales el 66% (133,041,398 soles) correspondían a Aportes por Regulación recaudados por el OEFA, el otro 34% (68,287,878 soles) correspondían a multas y sanciones no tributarias y otros conceptos.[2]

4. ¿Qué pasa si el OEFA deja de percibir el APR?

Durante los últimos 3 años, el OEFA ya estuvo sometido a un escenario de debilitamiento institucional al limitarse su ámbito de competencia mediante Ley 30230, a través de la cual se otorgó carácter excepcional a la potestad sancionadora de la institución. Esto significó que el OEFA, desde julio 2014 hasta julio 2017, no pudo aplicar sanciones administrativas frente a los escenarios de incumplimiento y daño ambiental.

Luego de estos 3 años se ha comprobado que las infracciones ambientales se han incrementado y que necesitamos un fiscalizador más fuerte y presente. Cualquier debilitamiento financiero repercutiría directamente en un debilitamiento técnico y administrativo de la institución lo que impediría la fiscalización en campo y el seguimiento al cumplimiento de los compromisos ambientales de los distintos titulares de los proyectos de inversión.

La fiscalización ambiental no es el objeto en sí mismo sino la herramienta de gestión para asegurar adecuados niveles de protección ambiental y salud pública. Todas las funciones esenciales del OEFA son parte de un proceso más grande que tiene como objetivo evitar que las externalidades producto de las actividades económicas productivas y extractivas afecten a las poblaciones circundantes a los proyectos, así como proteger derechos constitucionalmente reconocidos de forma colectiva e indivisible.

5. ¿Qué pasa si el TC resuelve declarar la inconstitucionalidad del APR y ordena su devolución a favor de las empresas?

Adelantándonos al caso concreto, analicemos el posible pronunciamiento a favor de la devolución del APR a las empresas. Según el Código Procesal Constitucional, los Recursos de Agravio Constitucional proceden contra la resolución de segundo grado, con la finalidad de que sea elevada al TC para su pronunciamiento. El mismo Código establece el carácter inimpugnable de las sentencias del TC, es decir, que las sentencias emitidas se consideran de última instancia por lo que no cabe la posibilidad de ser revisadas por otra instancia superior puesto que no existe una en el sistema jurídico nacional. Esto no afecta al derecho de los peticionantes a recurrir a tribunales u organismos internacionales constituidos en el marco de los tratados de los que el país es parte.

En el caso de las sentencias emitidas producto de los procesos de inconstitucionalidad son la excepción a la regla ya que, sólo cuando sea necesario, podrá realizarse la aclaración de algún concepto o la subsanación de cualquier error material u omisión para lo cual el TC podrá reevaluar y modificar su resolución, de oficio o a instancia de parte. De esta manera, se entiende que estas excepciones no proceden para cambiar el sentido absoluto de las resoluciones del TC por lo que lo señalado por esta instancia sería ejecutable y por lo tanto los APR devueltos a las empresas.

Ya en algunos casos (STC 02135-2012-PA/TC, 06348-2008-PC/TC, 00294-2009-PA/CT ) el Tribunal se ha pronunciado respecto a la posibilidad de que declare la nulidad de sus sentencias en determinadas ocasiones, en tanto la cosa juzgada objeto de la sentencia resulte aparente, falsa o fraudulenta debido a vicios de procedimiento que puedan afectar de forma manifiesta el derecho de defensa, vicios de motivación, probatorios, coherencia narrativa, entre otros trascendentales que puedan variar el sentido de lo resuelto.

En cualquier escenario esperemos que el Estado desarrolle la fórmula idónea para proteger su propia institucionalidad ambiental siempre con el respecto de los derechos fundamentales de los ciudadanos y la seguridad jurídica de las empresas que son parte del desarrollo.

_____________________________

[1] MARTIN, Richard. El retorno del Leviatán: mitos y verdades sobre la naturaleza del aporte regulatorio del OEFA. En: El financiamiento de la fiscalización ambiental en el Perú. Lima: 2014. pp.87.

[2] Consulta Amigable de Ingresos MEF y el Portal de Transparencia del Organismo de Evaluación y Fiscalización Ambiental – OEFA. Consulta: 29 de setiembre de 2017.

29.09.2017