Tasas de interés de créditos hipotecarios continúan bajando, permitiendo el acceso de más peruanos a una vivienda

Sin duda alguna la adquisición de una vivienda implica un horizonte de financiamiento de largo plazo y la asignación de una parte importante del ingreso familiar, en ese escenario el crédito hipotecario se constituye como el principal instrumento financiero que completa el mecanismo necesario para el funcionamiento y expansión del mercado inmobiliario en el país, informa la Asociación de Bancos del Perú.

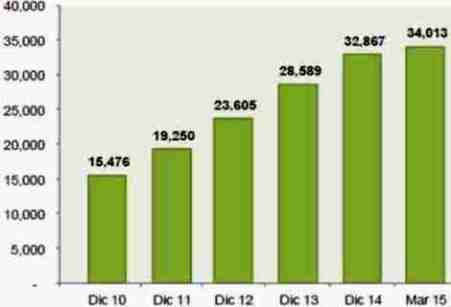

BANCA: CRÉDITO HIPOTECARIO

(EN MILLONES S/.)

FUENTE: ASBANC

Con datos de los 17 bancos comerciales que operan en el sistema financiero nacional, al cierre de marzo 2015, la cartera de créditos hipotecarios de los bancos mantiene una clara tendencia creciente y llegó a más de S/. 34 mil millones, monto superior en 11% respecto a similar mes del 2014, siendo impulsada, principalmente, por el dinamismo de la demanda habitacional por parte de las familias de los distintos estratos socio económicos, y la diversificación de la oferta destinada a atender a este segmento del mercado.

Lo anterior ha llevado a que, dentro del total de los créditos de la banca, la participación de los préstamos hipotecarios haya aumentado, al pasar de 10% en el 2002, a 14% en el 2005, y a 17% a marzo 2015. Asimismo, el porcentaje de marzo representa el 96% del total de préstamos para vivienda que concede el sistema financiero en su conjunto, entre bancos, financieras, cajas municipales, cajas rurales, etc., lo que refleja la importancia de la industria bancaria en este mercado.

A pesar del comportamiento positivo descrito líneas arriba, la profundidad financiera de los créditos para vivienda en el Perú, créditos hipotecarios con relación al PBI, llega sólo al 5%, ubicándose por debajo del ratio que muestran otros países de América Latina, por ejemplo alrededor de 20% en Chile, 10% en México y 7% en Colombia, lo que nos confiere un amplio margen de crecimiento.

Se advierte una la mayor participación que tienen los créditos hipotecarios en moneda nacional, 67%, a diferencia de años anteriores, por ejemplo en el 2002 ese porcentaje era cercano al 4%, lo que reduce el riesgo cambiario que asumen las familias que toman deudas en la moneda en la que no tienen sus ingresos.

El aumento de este tipo de financiamiento se ha dado manteniendo una elevada calidad de la cartera de créditos, con bajos niveles de morosidad, alrededor de

1.5%, ello como consecuencia de las adecuadas políticas de otorgamiento y seguimiento de los préstamos. Incluso, observando un menor porcentaje con relación a otros países,

ejemplo México con 3.9%, Colombia 3.7% y Chile 3.1%.

Finalmente, la fuerte competencia y eficiencia en el sistema bancario, así como los robustos fundamentos de nuestra economía y por ende las adecuadas condiciones de acceso a fondeo, ha llevado a la disminución de las tasas de interés promedio, que muestran los niveles más bajos desde que se tiene información, 8.3% en moneda nacional y 7.4% en moneda extranjera al 15 de junio 2015, menores a las que se registraban en el 2004 por ejemplo, 13.5% y 10%; respectivamente, siendo la tasa de interés promedio en soles la que muestra la mayor contracción en dicho periodo.