Pésima química: Bolsa de Valores e inversiones de AFP

Por Humberto Campodónico

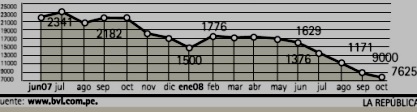

Ayer la Bolsa de Valores cayó 10.8% y el Índice General terminó en 7,625 unidades. Así, el Índice de la Bolsa ha retrocedido al mismo nivel que tenía en mayo del 2006.

Las cosas también han ido muy mal con el valor de capitalización de mercado de las acciones que cotizan en la BVL: ayer este valor fue de US$ 52,000 millones, lo que significa una pérdida de 48 % con respecto a agosto del 2007, cuando alcanzó US$ 108,000 millones. Estamos en el nivel de setiembre del 2006.

Esto significa que US$ 56,000 millones se han hecho, literalmente, humo. Para las empresas que cotizan en Bolsa el daño es grande: pierden capital de trabajo y, también, oportunidades de levantar capital fresco emitiendo acciones que serían compradas muy por encima de su valor nominal. También se les va a hacer más difícil conseguir préstamos, justamente por la pérdida de valor de sus acciones.

Si este problema fuera solo de las empresas, así como de algunos inversionistas individuales, seguiría habiendo un problema. Pero estaría limitado a los sectores que poseen activos e ingresos importantes. Por tanto, pueden defenderse mejor de la crisis. No sucede lo mismo con los fondos mutuos, pues allí estamos hablando de familias de clase media y media alta (parte del sector A y del sector B). Para muchos, las pérdidas afectarán seriamente sus ahorros y también su nivel de vida.

Pero los aportantes a las AFP van a perder nada menos que sus fondos de jubilación. En efecto, de los S/. 63,000 millones de fondos de las AFP (a mayo del 2008), el 36% estaba invertido en la BVL. Como el monto total de las AFP ha bajado a S/. 54,000 millones, la pérdida supera los S/. 3,000 millones.

Casi por definición, estos sectores no tienen mayores posibilidades de ahorro, ya que la mayor parte de sus ingresos mensuales van al gasto corriente: alimentos, salud, educación y transporte. Según Apoyo, el "dinero extra" de los sectores C, D y E de Lima Metropolitana asciende a 14, 8 y 2% de su ingreso mensual, respectivamente.

Las AFP le dicen a los aportantes que "no se preocupen", pues sus inversiones son de "largo plazo". Claro, algo tienen que decir para tratar de calmar los nervios de los futuros jubilados. Pero la cuestión no es tan simple: ahora ya muchos economistas (incluso el FMI) afirman que esta será una crisis de larga duración, lo que significa que la recuperación será larga y penosa.

Pero, en verdad, el problema de fondo es otro. Se trata de la creación del sistema multifondos a fines del 2005, que determinan una competencia "a cuchillo" entre las distintas AFP para obtener "la mejor rentabilidad" y, con ello, captar nuevos aportantes o "jalarse" a los de otra AFP. El sistema consta de 3 fondos: el Fondo 1, casi sin riesgo; el Fondo 2, con riesgo mediano; y el Fondo 3 con amplia exposición al riesgo.

¿De dónde viene el riesgo? De la Bolsa de Valores, donde se invierte más del 75% y 45% del dinero de los aportantes del Fondo 3 y Fondo 2, respectivamente. Ese es el problema. La lógica es ganar el máximo de dinero mediante la "timba en la Bolsa", la lógica de la "sociedad casino" que hoy fracasa en EEUU.

Mientras tanto, los administradores de las AFP no tienen problema con sus ingresos, porque son un monto fijo del sueldo de los aportantes. Qué bonito negocio. Por eso, que las inversiones en la BVL rindan menos hoy, los tiene sin cuidado. Total, la plata no es suya. Esto debe cambiar. Se debe reducir fuertemente el monto de las inversiones de las AFP en la BVL. Además, hay que fijar una pensión mínima, ser garantizada por la administradora de la AFP, como existe en Chile. Así, aunque la Bolsa baje, los futuros pensionistas tendrán su vejez asegurada. Manos a la obra.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com

Esto significa que US$ 56,000 millones se han hecho, literalmente, humo. Para las empresas que cotizan en Bolsa el daño es grande: pierden capital de trabajo y, también, oportunidades de levantar capital fresco emitiendo acciones que serían compradas muy por encima de su valor nominal. También se les va a hacer más difícil conseguir préstamos, justamente por la pérdida de valor de sus acciones.

Si este problema fuera solo de las empresas, así como de algunos inversionistas individuales, seguiría habiendo un problema. Pero estaría limitado a los sectores que poseen activos e ingresos importantes. Por tanto, pueden defenderse mejor de la crisis. No sucede lo mismo con los fondos mutuos, pues allí estamos hablando de familias de clase media y media alta (parte del sector A y del sector B). Para muchos, las pérdidas afectarán seriamente sus ahorros y también su nivel de vida.

Pero los aportantes a las AFP van a perder nada menos que sus fondos de jubilación. En efecto, de los S/. 63,000 millones de fondos de las AFP (a mayo del 2008), el 36% estaba invertido en la BVL. Como el monto total de las AFP ha bajado a S/. 54,000 millones, la pérdida supera los S/. 3,000 millones.

Casi por definición, estos sectores no tienen mayores posibilidades de ahorro, ya que la mayor parte de sus ingresos mensuales van al gasto corriente: alimentos, salud, educación y transporte. Según Apoyo, el "dinero extra" de los sectores C, D y E de Lima Metropolitana asciende a 14, 8 y 2% de su ingreso mensual, respectivamente.

Las AFP le dicen a los aportantes que "no se preocupen", pues sus inversiones son de "largo plazo". Claro, algo tienen que decir para tratar de calmar los nervios de los futuros jubilados. Pero la cuestión no es tan simple: ahora ya muchos economistas (incluso el FMI) afirman que esta será una crisis de larga duración, lo que significa que la recuperación será larga y penosa.

Pero, en verdad, el problema de fondo es otro. Se trata de la creación del sistema multifondos a fines del 2005, que determinan una competencia "a cuchillo" entre las distintas AFP para obtener "la mejor rentabilidad" y, con ello, captar nuevos aportantes o "jalarse" a los de otra AFP. El sistema consta de 3 fondos: el Fondo 1, casi sin riesgo; el Fondo 2, con riesgo mediano; y el Fondo 3 con amplia exposición al riesgo.

¿De dónde viene el riesgo? De la Bolsa de Valores, donde se invierte más del 75% y 45% del dinero de los aportantes del Fondo 3 y Fondo 2, respectivamente. Ese es el problema. La lógica es ganar el máximo de dinero mediante la "timba en la Bolsa", la lógica de la "sociedad casino" que hoy fracasa en EEUU.

Mientras tanto, los administradores de las AFP no tienen problema con sus ingresos, porque son un monto fijo del sueldo de los aportantes. Qué bonito negocio. Por eso, que las inversiones en la BVL rindan menos hoy, los tiene sin cuidado. Total, la plata no es suya. Esto debe cambiar. Se debe reducir fuertemente el monto de las inversiones de las AFP en la BVL. Además, hay que fijar una pensión mínima, ser garantizada por la administradora de la AFP, como existe en Chile. Así, aunque la Bolsa baje, los futuros pensionistas tendrán su vejez asegurada. Manos a la obra.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com