Tasas de interés, inflación y rentabilidad bancaria

Por Humberto Campodónico

En el último año, varios bancos han entrado al sistema financiero nacional, entre ellos, el HSBC, el Banco Ripley, el Banco Falabella y el Banco Azteca (hace dos días). Uno de los rasgos que caracteriza a los nuevos actores es la tendencia a la búsqueda de nuevos segmentos de mercado (crédito a las microempresas, créditos de consumo, tarjetas de crédito), distintos del crédito tradicional al sector comercial, que tiene como clientes a las grandes y medianas empresas.

Pero no se trata solo de bancos. También ha cobrado importancia el sistema microfinanciero (las Cajas Rurales, las Municipales y las Edpymes). Provienen de las distintas regiones del país y han logrado incluso una importante penetración en Lima. Sin embargo, su participación en el total de créditos otorgados sigue siendo pequeña, pues llegan a S/. 5,765 millones, mientras que el crédito del sistema bancario al sector privado llegó a S/. 70,600 millones (a diciembre del 2007).

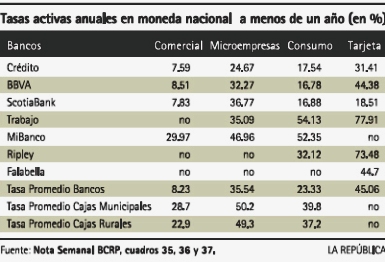

Lo primero es que los créditos comerciales otorgados por los bancos tienen la tasa más baja (8.23% anual en promedio), mientras que aquellos otorgados por las Cajas Municipales y Rurales tienen tasas más altas (28.7 y 22.9%, respectivamente).

En segundo lugar vienen las tasas de interés a los créditos de consumo. En promedio, los bancos cobran 23%, pero hay diferencias significativas entre ellos: los grandes bancos comerciales cobran tasas del 16%, mientras que el Banco del Trabajo y Mibanco están por encima del 50%. Ripley cobra 32.1%.

La cosa cambia cuando vemos las tasas cobradas a las microempresas. En promedio, los bancos les cobran 35.54% anual, más de 5 veces la tasa de los créditos comerciales. De su lado, las Cajas Municipales y Rurales cobran tasas cercanas al 50%. Del 2005 a fines del 2007, las tasas han tenido un cierto descenso (de 46 a 35% en los bancos) y en las Cajas Municipales y Rurales (de 56% a 50%).

Sin embargo, 15 años después de que entró en vigencia la Ley de la Banca Múltiple, esta tasa sigue siendo más de 13 veces superior a la inflación anual. Este verdadero sobrecosto (mucho mayor a los mal llamados "sobrecostos laborales") no es tomado en cuenta en las propuestas empresariales actualmente en debate.

Finalmente, llegamos a las tasas a las tarjetas de crédito, que son las más altas del mercado: 35% en promedio en la banca comercial (las cajas no dan tarjetas). Aquí las disparidades son grandes: ScotiaBank cobra la más baja, 18.5%, y las más altas corresponden al Banco de Trabajo y a Ripley, con el 77.9 y 73.5%.

La otra cara de las tasas de interés es la rentabilidad de los bancos, que, según la SBS, fue en promedio 27.9% en el 2007, una de las más altas en Perú y de América Latina. Lo que hace evidente que una mayor regulación es absolutamente necesaria. Pero también brilla por su ausencia la banca de fomento, liquidada en 1990-91 por el neoliberalismo, pero que existe en casi todos los países de América Latina, tema sobre el cual volveremos en un próximo artículo.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com