Ni en Europa y Singapur se paga tanto como aquí

Por Humberto Campodónico

El Fondo de Estabilización de Precios de los Combustibles les paga a las Refinerías La Pampilla (Repsol) y Talara (Petroperú) una cantidad de dinero para que no trasladen al público los mayores costos en los que incurren debido a que el petróleo que compran sube y sube de precio en el mercado internacional.

Más allá de las diferentes críticas a este mecanismo, lo que es en verdad inaudito e insólito es que el gobierno utilice una metodología inadecuada para calcular el precio de compensación a las refinerías, lo que se traduce en un "sobrepago" que alcanza millones de dólares anuales, algo que venimos repitiendo sostenidamente en esta columna.

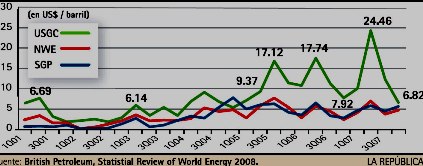

El tema tiene que ver con el margen de refinación en EEUU (que es el que considera el Ministerio de Energía y Minas para compensarles a las refinerías) en comparación con el de las refinerías de Europa y Singapur, tema sobre el cual informa anualmente el reputado anuario estadístico de British Petroleum.

Sucede que, a principios de la década, el margen de refinación en la costa del golfo de EEUU (USGC) era parecido al de Europa Nor Occidental (NWE) y Singapur (SGP) y se situaba alrededor de USS 2/barril. Pero desde el 2004 y el 2005, el margen de las refinerías de EEUU se dispara, con lo que hay diferencias superiores a los US$ 15/barril. Recién a fines del 2007, se puede ver una convergencia.

Este mayor margen en EEUU tiene varias explicaciones: no se construyen nuevas refinerías por las leyes ambientales; fuerte oligopolio de las grandes petroleras que dominan el mercado, lo que ha dado lugar a las iniciativas para poner un impuesto a las sobreganancias.

La cuestión es que en el Perú el margen de refinación de La Pampilla y Talara es similar al de Europa Occidental y Singapur: cerca de US$ 7/barril (ver detalle en www.cristaldemira.com, 24/5/08). Como aquí se venden 24 millones de barriles anuales de diesel, una diferencia de, por ejemplo, US$ 10/barril, nos da una sobrecompensación a las refinerías de US$ 240 millones anuales. A lo que debe añadirse que el precio del petróleo que se produce en el Perú y el que importan las refinerías es menor al precio de referencia de EEUU.

El Ministro de Energía y Minas anunció, hace ya varios meses, que los precios de Paridad de Importación con la costa del golfo de EEUU se iban a revisar porque no debería pagarse una sobrecompensación. Pero hasta ahora no hay ningún anuncio sobre el resultado de la mencionada revisión. ¿Hasta cuándo?

A la fecha, según Macroconsult, "las transferencias contingentes (deuda futura) del Estado (por las deudas del Fondo de Estabilización) se aproximan a S/. 1,300 millones. Además, solo en 2008, el monto contingente es S/. 1,000 millones, el comprometido asciende a S/. 831 millones y se han presupuestado S/. 400 millones para el pago de parte de esta deuda" (Reporte Semanal, 12/6/08). Una parte de esta deuda a las refinerías proviene de la sobrecompensación mencionada.

Como resultado, la utilidad neta de La Pampilla en el 2007 fue US$ 81 millones, más de 3 veces los US$ 23 millones del 2006. Y la de Petroperú fue US$ 90 millones, 5 veces más que en el 2006.

¿Por qué se permite que continúe esta sobrecompensación? ¿Cuál es el motivo para que el MEF, tan celoso de los dineros del Estado cuando se trata de aumentos a policías, maestros, médicos y enfermeras, no diga nada acerca de esta "sobrecompensación" a las refinerías? El Congreso debería, ya, formar una Comisión Investigadora sobre este asunto.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com

El tema tiene que ver con el margen de refinación en EEUU (que es el que considera el Ministerio de Energía y Minas para compensarles a las refinerías) en comparación con el de las refinerías de Europa y Singapur, tema sobre el cual informa anualmente el reputado anuario estadístico de British Petroleum.

Sucede que, a principios de la década, el margen de refinación en la costa del golfo de EEUU (USGC) era parecido al de Europa Nor Occidental (NWE) y Singapur (SGP) y se situaba alrededor de USS 2/barril. Pero desde el 2004 y el 2005, el margen de las refinerías de EEUU se dispara, con lo que hay diferencias superiores a los US$ 15/barril. Recién a fines del 2007, se puede ver una convergencia.

Este mayor margen en EEUU tiene varias explicaciones: no se construyen nuevas refinerías por las leyes ambientales; fuerte oligopolio de las grandes petroleras que dominan el mercado, lo que ha dado lugar a las iniciativas para poner un impuesto a las sobreganancias.

La cuestión es que en el Perú el margen de refinación de La Pampilla y Talara es similar al de Europa Occidental y Singapur: cerca de US$ 7/barril (ver detalle en www.cristaldemira.com, 24/5/08). Como aquí se venden 24 millones de barriles anuales de diesel, una diferencia de, por ejemplo, US$ 10/barril, nos da una sobrecompensación a las refinerías de US$ 240 millones anuales. A lo que debe añadirse que el precio del petróleo que se produce en el Perú y el que importan las refinerías es menor al precio de referencia de EEUU.

El Ministro de Energía y Minas anunció, hace ya varios meses, que los precios de Paridad de Importación con la costa del golfo de EEUU se iban a revisar porque no debería pagarse una sobrecompensación. Pero hasta ahora no hay ningún anuncio sobre el resultado de la mencionada revisión. ¿Hasta cuándo?

A la fecha, según Macroconsult, "las transferencias contingentes (deuda futura) del Estado (por las deudas del Fondo de Estabilización) se aproximan a S/. 1,300 millones. Además, solo en 2008, el monto contingente es S/. 1,000 millones, el comprometido asciende a S/. 831 millones y se han presupuestado S/. 400 millones para el pago de parte de esta deuda" (Reporte Semanal, 12/6/08). Una parte de esta deuda a las refinerías proviene de la sobrecompensación mencionada.

Como resultado, la utilidad neta de La Pampilla en el 2007 fue US$ 81 millones, más de 3 veces los US$ 23 millones del 2006. Y la de Petroperú fue US$ 90 millones, 5 veces más que en el 2006.

¿Por qué se permite que continúe esta sobrecompensación? ¿Cuál es el motivo para que el MEF, tan celoso de los dineros del Estado cuando se trata de aumentos a policías, maestros, médicos y enfermeras, no diga nada acerca de esta "sobrecompensación" a las refinerías? El Congreso debería, ya, formar una Comisión Investigadora sobre este asunto.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com