Por Humberto Campodónico

Hace poco salió el Informe Anual 2008 sobre las 10,000 primeras empresas que operan en el Perú, editado por Peru Top Publications, que dirige Jonathan Cavanagh. Esta es la única publicación que trae un análisis detallado de los ingresos por ventas, utilidades netas, activos totales, pasivos y patrimonio de las empresas, lo que permite un análisis exhaustivo sobre su comportamiento.

|

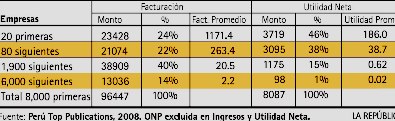

Uno de los primeros datos importantes de este Informe 2008 es que en el 2006 (último año para el cual hay estadísticas completas), las 8,000 primeras empresas tuvieron una facturación de US$ 96,447 millones (*).

Lo primero que se aprecia es que las primeras 20 empresas facturaron el 24% del total, con US$ 23,428 millones. Entre ellas hay 8 mineras (Southern, Antamina, Yanacocha, Doe Run, Barrick, Consorcio Minero, Cerro Verde y Tintaya), 8 petroleras (La Pampilla, Petroperú, Perupetro, Primax, Pluspetrol Norte, Repsol y Mobil Oil), Alicorp de Perú, Telefónica de España y Essalud.

Si tomamos a las 100 primeras por el monto de facturación, vemos que concentran el 46% del total, mientras que las 1,900 siguientes tienen el 40% y las 6,000 restantes el 14% de la facturación total. Al tomar el promedio de facturación por categoría de empresas, se aprecia que para las 20 primeras la cifra es US$ 1,171 millones anuales, mientras que las 6,000 últimas facturan en promedio US$ 2.2 millones anuales.

Dice el Informe que "esta estadística muestra con crudeza la creciente concentración de la riqueza en las 100 primeras empresas, donde casi la mitad de ellas son transnacionales" (página 217).

Al analizar las utilidades netas, se confirma con más fuerza aún lo que dice Peru Top, pues las primeras 20 empresas obtienen el 46% del total (superior al 24% de facturación), mientras que las 80 siguientes tienen el 38% del total de utilidades. Las 1,900 empresas siguientes tienen solo el 15% del total (aunque facturan el 40% del total), mientras que las 6,000 últimas solo tienen el 1% de las utilidades (a pesar que facturaron el 14% del total).

Al mirar las utilidades promedio, vemos que las 20 primeras tienen US$ 186 millones anuales en promedio, mientras que las últimas 6,000 solo facturaron 20,000 dólares en promedio durante el 2006.

Una de las primeras conclusiones es que, de las 20 empresas más importantes, la mayoría están en las actividades extractivas (minería y petróleo), lo que dice mucho sobre la estructura productiva del país. Quizá por eso es que hay pocos encadenamientos (relaciones productivas y/o comerciales) con el resto de empresas, sobre todo con las 6,000 últimas, que están orientadas al mercado interno y que no han tenido los altos precios de los minerales y del petróleo de las 20 primeras. Ni tampoco los contratos de estabilidad tributaria que impiden el impuesto a las sobreganancias.

Finalmente, queda claro que existe también una marcada desigualdad en el interior del sector empresarial de las primeras 8,000 empresas. Quizá no tan marcado como la distribución del ingreso nacional, pero sí bastante explícito. Sería importante que la comunidad académica utilice este Informe para contar con un verdadero mapa de la concentración de la riqueza empresarial en el Perú, postreformas neoliberales de Fujimori.

_________________________________

(*) Excluimos del cálculo que hace el Informe Anual a la Oficina de Normalización Previsional (ONP), pues sus cifras de ingresos y pérdidas distorsionan el análisis.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com

Lo primero que se aprecia es que las primeras 20 empresas facturaron el 24% del total, con US$ 23,428 millones. Entre ellas hay 8 mineras (Southern, Antamina, Yanacocha, Doe Run, Barrick, Consorcio Minero, Cerro Verde y Tintaya), 8 petroleras (La Pampilla, Petroperú, Perupetro, Primax, Pluspetrol Norte, Repsol y Mobil Oil), Alicorp de Perú, Telefónica de España y Essalud.

Si tomamos a las 100 primeras por el monto de facturación, vemos que concentran el 46% del total, mientras que las 1,900 siguientes tienen el 40% y las 6,000 restantes el 14% de la facturación total. Al tomar el promedio de facturación por categoría de empresas, se aprecia que para las 20 primeras la cifra es US$ 1,171 millones anuales, mientras que las 6,000 últimas facturan en promedio US$ 2.2 millones anuales.

Dice el Informe que "esta estadística muestra con crudeza la creciente concentración de la riqueza en las 100 primeras empresas, donde casi la mitad de ellas son transnacionales" (página 217).

Al analizar las utilidades netas, se confirma con más fuerza aún lo que dice Peru Top, pues las primeras 20 empresas obtienen el 46% del total (superior al 24% de facturación), mientras que las 80 siguientes tienen el 38% del total de utilidades. Las 1,900 empresas siguientes tienen solo el 15% del total (aunque facturan el 40% del total), mientras que las 6,000 últimas solo tienen el 1% de las utilidades (a pesar que facturaron el 14% del total).

Al mirar las utilidades promedio, vemos que las 20 primeras tienen US$ 186 millones anuales en promedio, mientras que las últimas 6,000 solo facturaron 20,000 dólares en promedio durante el 2006.

Una de las primeras conclusiones es que, de las 20 empresas más importantes, la mayoría están en las actividades extractivas (minería y petróleo), lo que dice mucho sobre la estructura productiva del país. Quizá por eso es que hay pocos encadenamientos (relaciones productivas y/o comerciales) con el resto de empresas, sobre todo con las 6,000 últimas, que están orientadas al mercado interno y que no han tenido los altos precios de los minerales y del petróleo de las 20 primeras. Ni tampoco los contratos de estabilidad tributaria que impiden el impuesto a las sobreganancias.

Finalmente, queda claro que existe también una marcada desigualdad en el interior del sector empresarial de las primeras 8,000 empresas. Quizá no tan marcado como la distribución del ingreso nacional, pero sí bastante explícito. Sería importante que la comunidad académica utilice este Informe para contar con un verdadero mapa de la concentración de la riqueza empresarial en el Perú, postreformas neoliberales de Fujimori.

_________________________________

(*) Excluimos del cálculo que hace el Informe Anual a la Oficina de Normalización Previsional (ONP), pues sus cifras de ingresos y pérdidas distorsionan el análisis.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com