BCRP desaceleraría crecimiento de créditos en 12%

La Cámara de Comercio de Lima considera que las medidas adoptadas por el Banco Central de Reserva del Perú (BCRP) tendrán un impacto positivo en el control de la inflación.

|

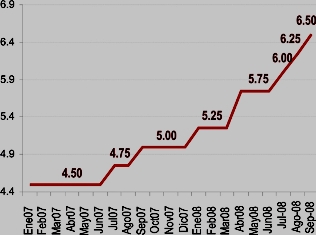

El Instituto de Economía y Desarrollo Empresarial de la CCL refirió que elevar la tasa de encaje legal mínimo de 6% (febrero 2008) a 9% (agosto 2008); así como subir el encaje marginal en soles de 15% (febrero 2008) a 20% (mayo 2008); aumentar el encaje marginal en dólares de 30% (febrero 2008) a 49% (agosto 2008), y elevar la tasa de referencia en 200 puntos desde julio del año 2007 hasta la actualidad, pasando de 4.5% a 6.5% ha logrado contener el vertiginoso crecimiento del crédito total de la banca múltiple, el cual pasó de un crecimiento del 30.5% entre julio 2007 y julio del 2006 a una expansión menor del 25.7% entre julio del 2008 respecto a julio del 2007.

En el mismo sentido, los créditos de consumo de la banca múltiple para el mismo periodo de análisis pasaron de un crecimiento del 51.1% a 41.7%. La importancia de estos créditos en las operaciones de la banca múltiple es considerable ya que su participación llega ya al 20% de sus operaciones crediticias totales.

Pese a la política monetaria aplicada, esta expansión sigue siendo bastante alta si tomamos en cuenta que desde que se inicia el ciclo expansivo peruano que data desde el 2002 hasta el 2005, el crecimiento promedio del crédito de consumo fue de alrededor del 18.4%.

Respecto a los créditos hipotecarios en moneda nacional otorgados por la banca múltiple se observa que entre julio 2005 y julio 2008 acumuló un crecimiento del 992%. Si bien estos créditos representan alrededor del 12% de los créditos totales otorgados por la banca múltiple, su expansión ha sido exponencial y cualquier reversión drásticas en las tasas de interés, sobre todo en moneda nacional, podría afectar negativamente la capacidad de pago de un número importante de familias.

En tal sentido, el Instituto de Economía y Desarrollo Empresarial de la CCL estimó que con las medidas de la Autoridad Monetaria así como la reciente regulación emitida por la SBS, el crecimiento del crédito de consumo sería del 35% al cierre de año, 12 puntos porcentuales menos que el año anterior.

Analizando el crecimiento

Para el Instituto de Economía y Desarrollo Empresarial de la CCL, en épocas de un sostenido auge económico, como el actual, en donde el PBI creció en el periodo 2002-2008 en cerca de 6.5% anual, impulsa un aumento en el consumo privado, especialmente en los sectores de menores ingresos, en donde hay un mayor número de integrantes de la familia empleados, elevando así el poder adquisitivo familiar.

Agregó que, al registrarse niveles crecientes de producción, hay una alta liquidez en los mercados financieros, bajas las tasas de interés, las empresas obtienen ventas y utilidades crecientes, por lo que la percepción del riesgo disminuye y, en consecuencia, se incrementa el endeudamiento tanto de las familias como de las empresas.

En tal sentido, el Instituto de Economía y Desarrollo Empresarial anotó que el crédito dirigido al sector empresarial, comercial y microempresas, tuvo un crecimiento acumulado de 56.9% y 90.2% entre julio del 2006 a julio del 2008. “El comportamiento del crédito explica el crecimiento de la demanda interna, tanto del consumo como la inversión privada”, puntualizó.

El Instituto de la CCL aclaró que desde el 2006 se ha registrado una situación atípica, en donde la demanda interna crece en mayor proporción que la producción, lo cual es positivo mientras las empresas tengan capacidad instalada disponible. Por ejemplo, en el primer semestre de este año, la demanda interna creció en 12.6% mientras que el PBI llegó a 10.3%.

“Esta situación es insostenible en el mediano plazo para la economía nacional, si encontramos sectores productivos con casi el 100% de utilización de su capacidad instalada, con problemas de abastecimiento energético y con un deterioro constante de los términos de intercambio“, anotó el Instituto de la CCL.

Mayor control necesario

El Instituto de Economía y Desarrollo Empresarial de la CCL afirmó que en nuestro país el control de la inflación se basa en una receta ortodoxa, que significa fundamentalmente una política monetaria contractiva complementada con una política fiscal, que refuerce el control en el crecimiento en la demanda interna.

Sin embargo, si bien la receta ortodoxa recomienda un ajuste vía tasas de interés, el Instituto de la CCL recomendó evitar aumentos drásticos en las tasas de interés nominal y real que produzcan un creciente número de créditos impagos en una descontrolada cartera de créditos que provocaría una crisis bancaria y una recesión.

Asimismo, señaló que la política fiscal, en su rol de complemento a la política monetaria, debe, en primer lugar, incrementar el superávit fiscal, el cual para el próximo año sea de 2.3% del PBI.

No obstante advirtió que el gasto público tiene un peso menor al 15% en la demanda interna, por lo que su contribución en el control de la inflación no es tan considerable.

En tal sentido, propuso que el presupuesto sea estructurado sobre la base de ingresos estructurales, es decir, con los ingresos permanentes del fisco, focalizando los recursos en la inversión en infraestructura.

Cabe anotar que durante el año 2007 los ingresos corrientes ascendieron a S/. 69,610 millones (20.4% del PBI), mientras que el gasto no financiero —gasto corriente y gasto de capital, sin considerar los intereses de la deuda externa— ascendió a S/. 53,573 millones (15.7% del PBI).

Sin embargo, el Instituto de Economía y Desarrollo Empresarial aclara que tales resultados se convierten en un “espejismo”, toda vez que consideran los ingresos temporales, que ascendieron a S/. 10,578 (3.1% del PBI). Sin considerar tales ingresos, el resultado económico del Sector Público No Financiero (SPNF) hubiera sido nulo el año pasado.

Es más, el Instituto de Economía y Desarrollo Empresarial de la CCL señaló que si en el presupuesto de este año se le restan los ingresos temporales (impulsados por las altas cotizaciones de los commoditties y otros factores externos), se registraría un déficit económico de 0.9% del PBI en el Sector Público No Financiero (SPNF).

Fondo de Estabilización del Combustible

Finalmente, el Instituto de Economía y Desarrollo Empresarial de la CCL planteó que, dado el carácter aún riesgoso en el precio del petróleo, se debe ir reduciendo el Fondo de Estabilización del Combustible que funciona como tal, solo cuando el precio del petróleo tiene un comportamiento volátil pero que se convierte en un subsidio si la cotización sigue una tendencia alcista.

“Si bien controla la inflación momentáneamente, se traduce en una fuerte carga fiscal lo que puede engendrar una crisis mayor”, puntualizó.

Cabe anotar que el Fondo de Estabilización del Combustible ha comprometido recursos entre el 2004 al 2008 por un monto de S/. 3,760 millones.

Para el Instituto de Economía y Desarrollo Empresarial de la Cámara de Comercio de Lima, lo importante es mantener las expectativas fuertemente ancladas, evitando que los aumentos de precios en alimentos y combustibles se trasladen al resto de precios de la economía.