¿No hay morosos en la costa?

Por Humberto Campodónico

¿Es que la crisis financiera internacional ha llegado ya, haciendo estragos en los deudores a tal punto que no pueden pagar sus préstamos a los bancos? La respuesta es: aún no.

|

Fuente: www.sbs.gob.pe La República

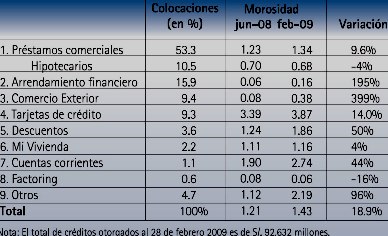

Las cifras dicen que el total de créditos morosos de la banca múltiple (los bancos “tradicionales”) han pasado del 1.21% en junio pasado (mes en que todavía se crecía a toda mecha) a 1.43% en febrero del 2009 (donde ya la crisis está encima). O sea que el total de morosos no son muchos. Pero han crecido 18.9% (ver cuadro).

Pero hay que mirar más en detalle para ver bien la película completa. Del total de créditos otorgados por la banca múltiple (S/. 92,362 millones al 28 de febrero), el 53% corresponde a préstamos comerciales. Aquí los morosos llegan al 1.34% a febrero del 2009, lo que no indica problemas. Más aún, los créditos hipotecarios se comportan mejor, pues la morosidad desciende en 4% en el este periodo.

En los créditos de arrendamiento financiero (leasing) y de comercio exterior, que representan el 15.9% y el 9.4% del total de la cartera, la morosidad ha aumentado en 195% y 399% de junio pasado a febrero, lo que es enorme. Sin embargo, los préstamos morosos solo son el 0.16% y el 0.38% a febrero de este año.

Donde sí hay problemas es en las tarjetas de crédito (el 9.3% del total de la cartera, S/. 8,600 millones) pues hay 3.87% de morosos y han crecido en 14% desde junio. La mayor parte está en los créditos de consumo (no se muestra en el cuadro) y quien se lleva el “premio” con el 6.78% es el Banco Azteca, seguido de Ripley y Falabella (con 5.13% y 3.65%, respectivamente).

Los demás rubros (Mivivienda, cuentas corrientes, factoring y otros) son una pequeña parte de la cartera (el 12.2% del total) y la morosidad es también pequeña.

En el cuadro no aparecen las Cajas Municipales ni las Cajas Rurales, cuyos carteras ascienden a S/. 6,044 y 1,136 millones, respectivamente (inferiores a los S/. 92,632 millones de la banca múltiple). Aquí la morosidad llega a 4.32% en las Cajas Rurales y a 4.52% en las Cajas Municipales, lo que sí es una cifra preocupante, sobre todo si se tiene en cuenta que los créditos de consumo representan cerca del 25% del total de ambas carteras.

Sintetizando, se puede decir que, a febrero del 2009, los morosos no hacen peligrar a la banca múltiple, aunque se prenden luces amarillas en arrendamiento financiero y comercio exterior y luces medio rojizas para las tarjetas de crédito para consumo, sobre todo en los pequeños nuevos bancos. Algo más complicada es la situación de las Cajas Municipales y Rurales, otra vez en el rubro Créditos de Consumo.

Por el momento, entonces, los morosos en la costa de la recesión internacional son todavía escasos. Pero habrá que seguirlos atentamente en los próximos meses, sobre todo a los morosos de los créditos de consumo, que han crecido exponencialmente (y de manera irresponsable) financiando así buena parte del boom de consumo de los últimos años, ya que los salarios permanecieron estáticos. Veremos qué pasa.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com

Pero hay que mirar más en detalle para ver bien la película completa. Del total de créditos otorgados por la banca múltiple (S/. 92,362 millones al 28 de febrero), el 53% corresponde a préstamos comerciales. Aquí los morosos llegan al 1.34% a febrero del 2009, lo que no indica problemas. Más aún, los créditos hipotecarios se comportan mejor, pues la morosidad desciende en 4% en el este periodo.

En los créditos de arrendamiento financiero (leasing) y de comercio exterior, que representan el 15.9% y el 9.4% del total de la cartera, la morosidad ha aumentado en 195% y 399% de junio pasado a febrero, lo que es enorme. Sin embargo, los préstamos morosos solo son el 0.16% y el 0.38% a febrero de este año.

Donde sí hay problemas es en las tarjetas de crédito (el 9.3% del total de la cartera, S/. 8,600 millones) pues hay 3.87% de morosos y han crecido en 14% desde junio. La mayor parte está en los créditos de consumo (no se muestra en el cuadro) y quien se lleva el “premio” con el 6.78% es el Banco Azteca, seguido de Ripley y Falabella (con 5.13% y 3.65%, respectivamente).

Los demás rubros (Mivivienda, cuentas corrientes, factoring y otros) son una pequeña parte de la cartera (el 12.2% del total) y la morosidad es también pequeña.

En el cuadro no aparecen las Cajas Municipales ni las Cajas Rurales, cuyos carteras ascienden a S/. 6,044 y 1,136 millones, respectivamente (inferiores a los S/. 92,632 millones de la banca múltiple). Aquí la morosidad llega a 4.32% en las Cajas Rurales y a 4.52% en las Cajas Municipales, lo que sí es una cifra preocupante, sobre todo si se tiene en cuenta que los créditos de consumo representan cerca del 25% del total de ambas carteras.

Sintetizando, se puede decir que, a febrero del 2009, los morosos no hacen peligrar a la banca múltiple, aunque se prenden luces amarillas en arrendamiento financiero y comercio exterior y luces medio rojizas para las tarjetas de crédito para consumo, sobre todo en los pequeños nuevos bancos. Algo más complicada es la situación de las Cajas Municipales y Rurales, otra vez en el rubro Créditos de Consumo.

Por el momento, entonces, los morosos en la costa de la recesión internacional son todavía escasos. Pero habrá que seguirlos atentamente en los próximos meses, sobre todo a los morosos de los créditos de consumo, que han crecido exponencialmente (y de manera irresponsable) financiando así buena parte del boom de consumo de los últimos años, ya que los salarios permanecieron estáticos. Veremos qué pasa.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com