La constancia de los envíos solo se reflejó en el 14%, es decir en unas 508 empresas.

La constancia de los envíos solo se reflejó en el 14%, es decir en unas 508 empresas.

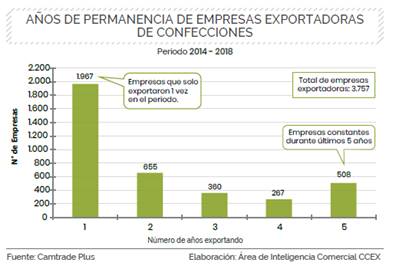

De un total de 3.757 empresas exportadoras del sector confecciones, el 84% de ellas registró una discontinuidad en sus exportaciones en los últimos cinco años (2014-2018), es decir, 3.249 empresas de ese rubro dejaron de operar de manera constante en comercio exterior, informó el Centro de Comercio Exterior (CCEX) de la Cámara de Comercio de Lima (CCL).

“Ello refleja una menor presencia de las empresas peruanas del sector confecciones en el mercado internacional, situación que debe revertirse y, por el contrario, buscar fortalecerlas para que puedan elevar el nivel de permanencia y continuidad en las actividades exportadoras”, manifestó Mónica Chávez, gerente de Comercio Exterior (e) de la Cámara de Comercio de Lima.

Del total de empresas exportadoras analizadas, el 52% (1.967) realizó despachos durante un periodo corto de un año. En este caso el valor exportado apenas llegó al 3% del valor total de envíos, es decir US$ 27 millones. “Aquí, las micro y pequeñas empresas (mypes) concentran el mayor número con 1.949, mientras las medianas empresas apenas registran unas 18”, precisó.

Así como hay empresas que únicamente exportaron solamente durante un año, también se identificaron empresas esporádicas, denominadas así por realizar exportaciones entre dos a cuatro años. Este grupo está conformado por 1.282 empresas.

Caso contrario y muy positivo fue lo que ocurrió con 508 empresas (14%), las que mostraron continuidad en sus envíos registrando un valor de exportación equivalente a US$ 871 millones. “Si bien representan un menor número, concentran el 91% de valor FOB total exportado por el sector”, afirmó Chávez.

¿Qué las detiene?

El Centro de Comercio Exterior afirma que las mypes (94% de las empresas exportadoras del sector) y algunas medianas empresas, son las que enfrentan constantes obstáculos que dificultan su permanencia en el competitivo mercado internacional. Entre las trabas identificadas figuran los altos costos de producción que decantan en precios poco competitivos. Esto se debe principalmente al costo de mano de obra (sobrecostos laborales), si los comparamos con los bajos costos de producción de Asia (China, India y Vietnam). Otra dificultad es la poca flexibilidad que tienen para el abastecimiento de la materia prima y demás insumos por sus volúmenes de venta, lo cual les impide aprovechar economías de escala.

Añade además que la poca capacidad de producción y la dificultad para acceder a créditos les impiden negociar óptimamente las condiciones de pago y entrega con los compradores internacionales. Finalmente, el crecimiento de las exportaciones de Centroamérica (Guatemala, El Salvador, Nicaragua, Honduras, y Costa Rica) hacia Estados Unidos, nuestro principal socio comercial, en razón a su cercanía con dicho país, que les exige mayor rapidez, flexibilidad y competitividad en precios.

“A pesar de ello, es importante mencionar que algunas dificultades u obstáculos no dependen exclusivamente del tamaño o gestión de la empresa, sino de factores exógenos o coyunturales, como la caída de las exportaciones a raíz de la crisis financiera de Estados Unidos (2008), o la crisis económica en Venezuela (2013), entre otros”, anotó Mónica Chávez.