Abuso de las transnacionales

Minera Antamina: No pagan regalías y quieren reinversión

Por Jorge Manco Zaconetti (Investigador UNMSM y Consultor)

|

Se debe recordar que un ministro de economía y finanzas de filiación liberal en el año 2000 como Carlos Boloña firmó la derogatoria de este decreto por considerarlo indeseable desde el punto de vista tributario. Éste fue derogado justamente bajo las recomendaciones del Banco Mundial y el FMI por la afectación a la caja fiscal en el sentido de los menores ingresos tributarios, y porque resultaban contraproducentes los escudos tributarios producto de los llamados contratos de estabilidad jurídica, tributaria y administrativa.

Mra. Antamina ha presentado ante el ministerio del sector la solicitud para acogerse al beneficio tributario de la reinversión de utilidades para los próximos cuatro años con cargo a deducir hasta el 80% del impuesto a la renta por pagar. Es decir, en lugar de pagar el 100% del impuesto podría pagar solamente el 20%, lo cual afectará dramáticamente el canon minero del departamento de Ancash, que en el período julio 2009-julio 2010 ha experimentado un bajón de más de 400 millones de nuevos soles, en razón de los menores precios del cobre respecto a los años del llamado “boom minero”.

Es decir, los menores montos del canon minero para Ancash del año 2010 serán todavía más reducidos de aprobarse la solicitud presentada el 2 de septiembre del presente por la empresa, demandando la aprobación del programa de reinversión con cargo a las utilidades. Es decir, los gobiernos locales ancashinos sentirán que “tras cuernos, palos” en sus alicaídos presupuestos.

Mra. Antamina aspira a una ampliación de la planta de tratamiento de los concentrados de zinc y cobre que produce para incrementar la capacidad de tratamiento de mineral en un 40%, pasando de 94,000 a 130,000 toneladas por día. La inversión proyectada sería de 920 millones de dólares, donde parte del financiamiento se haría con el impuesto a la renta dejado de pagar que podría arribar hasta el 80 % del impuesto en los próximos cuatro años.

El argumento empresarial sostiene que los menores impuestos percibidos en los próximos cuatro años se verán compensados con los mayores ingresos a futuro, producto de la ampliación de la capacidad de producción y de la planta de tratamiento, más una recuperación de la economía mundial. Es decir, a futuro habría mayor impuesto a la renta y por tanto el canon minero será relativamente más alto.

En verdad, el argumento técnico y jurídico tenía validez en la década pasada cuando se trataba de fomentar y promover la inversión privada y, los precios de los metales estaban deprimidos. En la presente coyuntura la realidad es otra, a pesar de la crisis internacional y el pasado “boom de precios” de los metales que han permitido ingresos y utilidades extraordinarias, los precios siguen siendo atractivos frente a los bajos costos de producción.

LAS GRANJERÍAS DE ANTAMINA

El sector minero tiene todavía el beneficio tributario del “arrastre de pérdidas” que permite cargar a costos las depreciaciones aceleradas con lo cual tiene el efecto de reducir el pago del impuesto a la renta. Tiene la posibilidad de amortizar activos intangibles y deducir los gastos de exploración del impuesto a la renta. A ello, debiera sumarse que a pesar de la promulgación de la ley de regalías mineras Nº 28258 vigente en plenitud desde el 2005, Mra. Antamina como el “cogollo de la gran minería” Mra. Yanacocha, Mra. Cerro Verde y Mra. Tintaya no están abonando las regalías mineras.

Un simple estimado de las regalías mineras dejadas de pagar al fisco por Mra. Antamina equivalentes al 3% del valor del concentrado o su equivalente de cobre, zinc, plata y molibdeno en el período 2005-2008, equivaldrían a no menos de 300 millones de dólares. Si bien el reglamento de la ley de regalías estima que a los valores de los concentrados o su equivalente se le deben deducir los costos directos e indirectos, esta resultaría una estimación conservadora en razón de los importantes ingresos obtenidos por la Mra. Antamina como se expone en el cuadro. “Ingresos, Utilidad y Contribución Fiscal de Cía. Minera. Antamina”.

Adicional a ello, se debe considerar que los beneficios tributarios como el de la reinversión a cuenta de utilidades tenía un objetivo promocional de la inversión privada en los años noventa, cuando la inversión minera sumaba apenas los 20 millones o 50 millones de dólares anuales, y había que atraer mayores inversiones en la lógica de la responsabilidad social, y la capitalización del país. En el presente, las inversiones mineras por más importantes que puedan ser, encuentran su principal limitación en los llamados “conflictos sociales”, que se agravarán en la región ancashina ante las perspectivas de menores ingresos por concepto de canon minero y otras transferencias.

La cuestión resulta más grave si tenemos en consideración el proceso de privatización del yacimiento de Antamina. El Estado transfirió en 1996 el yacimiento de Antamina con reservas descubiertas por la empresa estatal Centromín, por solamente 20 millones de dólares, cuando yacimientos similares en Chile se transferían por más de 1,400 millones de dólares, caso Inés de Collahuasi o la Escondida. Es decir, el yacimiento fue transferido a precio de regalo, y la inversión realizada de 2,290 millones de dólares fue recuperada en menos de tres años.

2009: UNA ALTA RENTABILIDAD

Mra. Antamina, gracias al competitivo marco tributario, los bajos costos laborales, y la riqueza de la ley del mineral, con los precios de los metales en la presente coyuntura sigue obteniendo una alta rentabilidad. No será una rentabilidad extraordinaria como los años 2006 y 2007 pero está por encima de las proyecciones que se difundieron hacia 1998.

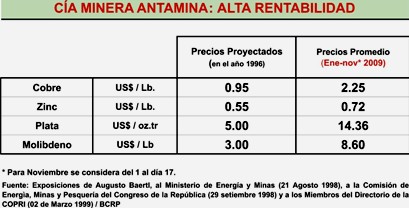

En verdad, en los primeros 10 años (2001-2010) de operaciones, la viabilidad del proyecto de Antamina al margen del recupero de la inversión, ha obtenido ingresos y utilidades muy por encima de los ingresos proyectados en 1998. Así, se aseguraba una rentabilidad del 14% con niveles de precios de US$ 0.95 la libra de cobre, US$ 0.55 la libra de zinc, US$ 5 dólares la onza de plata y US$ 3 dólares la libra de molibdeno. Como se puede observar en el cuadro” Cía. Mra. Antamina: Alta Rentabilidad”, donde se comparan los precios estimados en el proyecto frente a los precios promedio del 2009 (Enero/Noviembre)

Esto significa que el proyecto era ya rentable con precios constantes de US$ 0.95 la libra de cobre, que comparados con los niveles de precios de los meses de enero/noviembre del 2009 suman los US$ 2.25 la libra de cobre, y en el caso del zinc superan los US$ 0.72 la libra y la plata en promedio está por encima de los US$ 14.36 la onza, y la libra de molibdeno está por encima de los 8 dólares la libra cuando se proyectaron precios del 3 en 1998. Es decir, con los precios “deprimidos” del 2009 más que se duplican los precios proyectados de cobre, plata, molibdeno.

Por tanto, con los bajísimos costos de producción que caracterizan a la producción de Mra. Antamina más los atractivos precios vigentes durante el 2009, que verifican una evidente recuperación constituiría un atentado contra las finanzas públicas, el reconocimiento del beneficio tributario de la reinversión a cuentas de las utilidades no distribuidas.

Se suma a ello la bonanza de precios durante 2004-2008 lo que permitió que la Mra. Antamina obtenga beneficios extraordinarios que debieran financiar los programas de inversión proyectados. Solamente con la información disponible entre el 2005 y el 2008 la utilidad neta obtenida por los accionistas de la Mra. Antamina han sido más de 5,282 millones de dólares que de lejos podrían financiar el referido proyecto de la ampliación de la planta concentradora.

|

Mra. ANTAMINA: CONTRIBUCIÓN FISCAL

En verdad, tomando en consideración la información oficial de la empresa respecto al canon minero que legalmente constituye el 50% del impuesto a la renta pagado por la empresa. Por tanto asumiendo el 100% se obtendría el íntegro del impuesto a la renta pagado a margen de los intereses ganados por los depósitos del canon minero no ejecutado.

Con el íntegro del impuesto a la renta pagado más los montos por el Exceso de Utilidades Laborales que revierten al gobierno regional de Ancash en gran parte y el Aporte Voluntario que si bien no constituye un ingreso fiscal resulta un ingreso que se trasfiere a los gobiernos locales pero que no compensa de ninguna manera la ausencia en el abono de las regalías mineras. Todos estos montos constituye la contribución fiscal de la minera.

De allí que para el año 2007 durante la bonanza de precios el Estado solamente captó el equivalente al 28% de los ingresos de Mra. Antamina, por concepto de impuesto a la renta 800 millones de dólares, exceso de utilidades laborales 124 millones de dólares, y Aporte Voluntario de 64.3 millones. En su conjunto un valor equivalente a 864 millones de dólares que hubiesen sido mayores con el abono de las regalías mineras.

Evidentemente para el 2008 la contribución fiscal disminuye en relación a los ingresos de Mra. Antamina al 20.6% con menores montos del impuesto a la renta, disminuidos valores del Exceso de Utilidades Laborales y una caída del Aporte. Se debe tener presente que el 8% de la utilidad antes de impuesto se debiera distribuir entre todos los trabajadores, sin embargo existe el límite de las 18 remuneraciones en la distribución de las utilidades laborales por ello, el exceso de la utilidades laborales no distribuidas permite la inversión en infraestructura bajo responsabilidad del gobierno regional en su gran parte.

En síntesis, la aprobación de un programa de reinversión de utilidades tendría el efecto fiscal en los próximos años de disminuir la participación del Estado central, regional y local en los ingresos generados por la Mra. Antamina. Por ello, resulta un abuso y prepotencia de las transnacionales minera demandar al gobierno acogerse al beneficio de la reinversión bajo el sustento de estabilidad tributaria, cuando está demostrada su elevada rentabilidad y competitividad, al margen que no abonan las llamadas regalías mineras que se adeudan por más de 300 millones de dólares.

Visítenos en: www.mancozaconetti.com y también en: http://bitacorajmz.blogspot.com/