Camisea: denuncias son un barril sin fondo

Por Humberto Campodónico

www.cristaldemira.com

La denuncia de Andrés Manuel López Obrador sobre las irregularidades del contrato con Repsol para el abastecimiento del gas de Camisea a México debiera ser recogida por el gobierno. El eje central de la denuncia de AMLO es que Repsol compra barato el gas en el Perú y se lo vende caro a México. Lo que se debe aclarar es a qué precio se compra el gas en el Perú.

El ministro de Energía y Minas ha dicho que la cuestión de saber a cuánto ascienden los costos de cada una de las etapas del proceso no involucra al gobierno porque se trata de un contrato "entre privados", es decir, entre, de un lado, el consorcio Camisea (que produce el gas) y, de otro, el consorcio Perú LNG (que lo licuefacta en Pampa Melchorita, convirtiéndolo en Gas Natural Licuado, para luego exportarlo).

Discrepamos. Es importante conocer los costos (de transporte de Camisea a la costa, de licuefacción en Pampa Melchorita y de transporte a México) porque esa es la base para la determinación del impuesto a la renta y las regalías. Hasta ahora, lo único que se conoce es el Valor Mínimo de Valorización (VMV), o sea, el precio mínimo en boca de pozo, según una "tablita" que relaciona este VMV con el Precio Henry Hub. Los partidos políticos, la región Cusco, las universidades y los colegios profesionales deben exigir la publicación de estos costos. No somos una república bananera.

AMLO dice que Repsol se queda con la diferencia entre US$ 6,000 millones (que es lo que paga por el gas peruano al consorcio Camisea) y US$ 21,000 millones (que es el precio de venta a México). Ojo, que el precio de venta hoy está en US$ 9 por mil pies cúbicos, pero está subiendo porque está "amarrado" al precio del petróleo.

AMLO dice que el consorcio Perú LNG (del cual forma parte Repsol) paga US$ 6,000 millones y se queda con el resto. De esta cantidad, claro está, Perú LNG tiene que recuperar sus inversiones (que ascienden a US$ 3,372 millones, según el Informe de Apoyo al BID de mayo del 2007) y, también, sus costos de producción. Esos son los costos que deben ser publicados, por las razones expuestas. Pero hay otro tema que también debe analizarse. Sucede que el proyecto de exportación considera que este negocio tiene que financiarse por sí mismo. Esto podría ser correcto si este negocio fuera de Exxon Mobil o Chevron, para mencionar a dos empresas que nada tienen que ver con Camisea.

Sucede, sin embargo, que los socios de Perú LNG (Hunt Oil, Repsol y SK) también son socios del consorcio Camisea y obtienen utilidades por la venta del gas y de los líquidos del Lote 88 y lo mismo sucederá con el Lote 56. Por tanto, obtienen un flujo de caja de la producción, algo que no tendría Exxon ni Chevron. A la vez, están del otro lado de la mesa cuando compran el gas para la exportación.

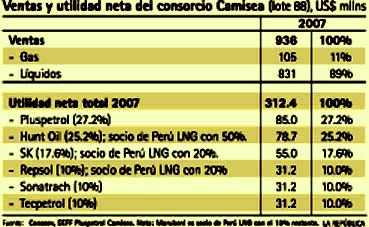

Así, en el 2007 las ventas del Lote 88 fueron US$ 936 millones, de los cuales el 89% provino de la venta de líquidos. Y la utilidad neta fue US$ 312 millones, de los cuales los socios del consorcio Perú LNG obtuvieron US$ 164 millones. ¿Acaso los ingresos de estas tres empresas por la venta del gas y, sobre todo, los líquidos del Lote 56 no van a financiar (en parte) el proyecto de exportación? ¿Cómo es posible, entonces, que se considere que el proyecto de exportación se considere como "independiente" y que deba financiarse solo con la venta del gas?

Como se aprecia, no solo está de por medio lo que denuncia AMLO. Hay varias cosas más que merecen un debate nacional. Empecemos de una vez, pues, aunque le pese a García, esto no tiene que ver con el perro del hortelano, sino con nuestros derechos sobre un recurso natural que pertenece a la Nación.