Renegociación del contrato de exportación de gas

Lote 56: Más regalías para el Estado

Por: Jorge Manco Zanconetti (Investigador UNMSM y Consultor)

Por la propia estabilidad política y económica del país debemos renegociar el contrato de exportación de gas natural no solamente para garantizar inversiones de más de 3,000 millones de dólares que bien los necesita el Perú en este período crítico, y al mismo tiempo para asegurar en el largo plazo una viabilidad política de un proyecto de exportación que cuestiona en el mediano plazo el abastecimiento del mercado interno. A pesar del gran potencial gasífero de nuestro país, el problema por superar es la participación del Estado a través de mayores porcentajes de regalías y el uso irracional que se le está otorgando al gas de Camisea, desperdiciando el etano (10%) y metano (90%) del gas de Camisea en la generación eléctrica, con precios subvaluados en relación a los vigentes a nivel internacional.

Lote 56: Más regalías para el Estado

Por: Jorge Manco Zanconetti (Investigador UNMSM y Consultor)

“Tener razón antes de tiempo es otra forma de equivocarse” (Margarita Yourcenar)

|

Si se asume que existen mayores volúmenes de reservas de gas en el Gran Camisea, antiguo lote 42 (actuales lotes 88 y 56) más las reservas del lote 57 (Repsol/Petrobras) y lote 58 (Petrobras), debemos reconocer que el mayor reto que tiene PerúPetro con las empresas interesadas consiste en transformar en el menor tiempo posible, con una agresiva campaña exploratoria con mayores pozos perforados, inversión de riesgo, para convertir los 29 trillones de pies cúbicos de gas natural de reservas probadas, probables y posibles que declara el Libro Anual de Reservas de la Dirección General de Hidrocarburos del Ministerio de Energía y Minas, en reservas plenamente probadas que están sobre los 11.8 TCF (trillones de pies cúbicos en la terminología anglosajona o billones de pies cúbicos en la nomenclatura de América Latina)

Esto es absolutamente necesario para superar esta supuesta dicotomía entre el abastecimiento al mercado interno y la exportación de gas natural. A nuestro criterio otro debiera ser el punto en cuestión, más ligado a la racionalidad económica del uso del gas natural, a la eficiencia de su consumo por ejemplo en la generación eléctrica de ciclo simple donde se desperdicia gran parte del calor generado por el vapor, en el desarrollo de la petroquímica a partir del etano, y en la baratura del precio del gas natural que desincentiva la construcción de plantas hídricas o de energía no convencionales como la eólica.

Sirva de ejemplo el departamento de Piura que tiene un potencial de generación eólica no aprovechado, es decir una fuerza de los vientos para generar 1,000 megavatios de potencia, esta energía renovable no convencional no se utiliza por la falta de promoción para la inversión privada en una energía limpia e inagotable como la fuerza de los vientos. Sin embargo, Eléctrica de Piura EEPSA del grupo Endesa genera electricidad quemando gas seco natural proveniente del lote Z-2B, en unidades de ciclo simple y así en su conjunto todas las empresas que extraen petróleo y gas natural asociado en la región ventean más de 60 millones de pies cúbicos diarios a la atmósfera, agravando el efecto del calentamiento global.

Por tanto, en una versión resumida el caso de Piura demuestra el perverso patrón de consumo energético, donde no es la carencia del gas natural el principal problema sino el uso irracional de un recurso natural no renovable como el gas natural que se ventea en la atmósfera o se quema, no teniendo en consideración que dicho recurso en algún momento se agotará. En la misma línea de razonamiento, el gas natural de Camisea tiene precios tan bajos que la demanda y su consumo ha sido mayor a la demanda proyectada años atrás, habiendo saturado antes de tiempo la capacidad de transporte del gaseoducto. En todo caso se trata de desequilibrios energéticos y no de una crisis gasífera como ha sido sostenido por algunos analistas.

MAL NEGOCIO: GAS BARATO

En tal sentido, sirva la comparación de los precios vigentes para el mercado local gracias al gas natural proveniente del lote 88 como el precio del gas natural que servirá para la exportación. Para ello, se utilizarán dos metodologías válidas para estimar el precio del gas natural. Sea en relación al 10% del precio del petróleo residual 6 que sirve de sustituto, o en relación al marcador del precio en la economía norteamericana el Henry Hub, ambos expresados en dólares por millón de BTU (MMBTU) equivalente a mil pies cúbicos (MPC) tal como se puede observar en el cuadro respectivo.

Si se tiene presente como fijación del precio del gas natural por millón de BTU equivalente a 1,000 pies cúbicos, un precio equivalente al 10% del precio del barril de petróleo residual industrial Nº6, tomando en consideración los últimos 26 meses, es decir durante todo el 2007, 2008, a febrero del 2009, el precio máximo del gas natural hubiese sido de US$ 11.19 dólares por MMBTU en julio del 2008 y el precio mínimo sería de US$ 3.85 en diciembre del mismo año. En el 2007 el precio promedio tomando en consideración el 10% del residual fue de US$ 5.53 y de US$ 7.88 en el 2008.

Igualmente tomando en consideración los últimos 26 meses del precio spot del gas natural en el mercado norteamericano el Henry Hub, es decir durante todo el 2007, 2008, a febrero del 2009, el precio máximo del gas natural hubiese sido de US$ 12.69 dólares por MMBTU en junio del 2008 y el precio mínimo sería de US$ 4.57 en febrero del presente año. Los precios promedios fueron de US$ 6.98 y de US$ 8.86 dólares por MMBTU en el 2007 y 2008 respectivamente.

En cualquiera de los casos sea con el marcador del Henry Hub, como el 10% del precio del petróleo residual industrial N 6, el precio en boca de pozo por MMBTU o mil pies cúbicos, resulta superior a los precios para el mercado interno proveniente del lote 88, es decir en el campo sea para el uso eléctrico sin considerar los costos del transporte y distribución, que serían de US$ 1.20 y de US$ 2.10 por MMBTU para uso industrial según la fuente citada por el diario La República 26/2/09. Esta distorsión de precios relativos del gas natural debe ser superada, de allí que empresas de generación eléctrica se cuelguen con generadores de ciclo simple como empresas industriales que aprovechan del gas barato, soslayando que las reservas del gas de Camisea en algún momento se agotarán.

En la determinación del precio del gas natural para la exportación se aplica la teoría del “net back price” o “precio hacia atrás”, es decir el precio de Henry Hub menos los costos que conlleva el proceso de regasificación del gas natural en México, los costos que implica el transporte marítimo en buques metaneros, los costos de licuefacción en Pampa Melchorita (Cañete) y los costos de transporte por el gaseoducto Lote 56 (Pagoreni). Esto es importante pues en función del precio Henry Hub se descuentan los diversos costos y sobre el precio neto resultante se aplica la tasa de regalía de 30% cuando el precio es de US$ 4 por MMBTU en México y de 38% cuando el precio Henry Hub es de 10 dólares.

Esto es absolutamente necesario para superar esta supuesta dicotomía entre el abastecimiento al mercado interno y la exportación de gas natural. A nuestro criterio otro debiera ser el punto en cuestión, más ligado a la racionalidad económica del uso del gas natural, a la eficiencia de su consumo por ejemplo en la generación eléctrica de ciclo simple donde se desperdicia gran parte del calor generado por el vapor, en el desarrollo de la petroquímica a partir del etano, y en la baratura del precio del gas natural que desincentiva la construcción de plantas hídricas o de energía no convencionales como la eólica.

Sirva de ejemplo el departamento de Piura que tiene un potencial de generación eólica no aprovechado, es decir una fuerza de los vientos para generar 1,000 megavatios de potencia, esta energía renovable no convencional no se utiliza por la falta de promoción para la inversión privada en una energía limpia e inagotable como la fuerza de los vientos. Sin embargo, Eléctrica de Piura EEPSA del grupo Endesa genera electricidad quemando gas seco natural proveniente del lote Z-2B, en unidades de ciclo simple y así en su conjunto todas las empresas que extraen petróleo y gas natural asociado en la región ventean más de 60 millones de pies cúbicos diarios a la atmósfera, agravando el efecto del calentamiento global.

Por tanto, en una versión resumida el caso de Piura demuestra el perverso patrón de consumo energético, donde no es la carencia del gas natural el principal problema sino el uso irracional de un recurso natural no renovable como el gas natural que se ventea en la atmósfera o se quema, no teniendo en consideración que dicho recurso en algún momento se agotará. En la misma línea de razonamiento, el gas natural de Camisea tiene precios tan bajos que la demanda y su consumo ha sido mayor a la demanda proyectada años atrás, habiendo saturado antes de tiempo la capacidad de transporte del gaseoducto. En todo caso se trata de desequilibrios energéticos y no de una crisis gasífera como ha sido sostenido por algunos analistas.

MAL NEGOCIO: GAS BARATO

En tal sentido, sirva la comparación de los precios vigentes para el mercado local gracias al gas natural proveniente del lote 88 como el precio del gas natural que servirá para la exportación. Para ello, se utilizarán dos metodologías válidas para estimar el precio del gas natural. Sea en relación al 10% del precio del petróleo residual 6 que sirve de sustituto, o en relación al marcador del precio en la economía norteamericana el Henry Hub, ambos expresados en dólares por millón de BTU (MMBTU) equivalente a mil pies cúbicos (MPC) tal como se puede observar en el cuadro respectivo.

Si se tiene presente como fijación del precio del gas natural por millón de BTU equivalente a 1,000 pies cúbicos, un precio equivalente al 10% del precio del barril de petróleo residual industrial Nº6, tomando en consideración los últimos 26 meses, es decir durante todo el 2007, 2008, a febrero del 2009, el precio máximo del gas natural hubiese sido de US$ 11.19 dólares por MMBTU en julio del 2008 y el precio mínimo sería de US$ 3.85 en diciembre del mismo año. En el 2007 el precio promedio tomando en consideración el 10% del residual fue de US$ 5.53 y de US$ 7.88 en el 2008.

Igualmente tomando en consideración los últimos 26 meses del precio spot del gas natural en el mercado norteamericano el Henry Hub, es decir durante todo el 2007, 2008, a febrero del 2009, el precio máximo del gas natural hubiese sido de US$ 12.69 dólares por MMBTU en junio del 2008 y el precio mínimo sería de US$ 4.57 en febrero del presente año. Los precios promedios fueron de US$ 6.98 y de US$ 8.86 dólares por MMBTU en el 2007 y 2008 respectivamente.

En cualquiera de los casos sea con el marcador del Henry Hub, como el 10% del precio del petróleo residual industrial N 6, el precio en boca de pozo por MMBTU o mil pies cúbicos, resulta superior a los precios para el mercado interno proveniente del lote 88, es decir en el campo sea para el uso eléctrico sin considerar los costos del transporte y distribución, que serían de US$ 1.20 y de US$ 2.10 por MMBTU para uso industrial según la fuente citada por el diario La República 26/2/09. Esta distorsión de precios relativos del gas natural debe ser superada, de allí que empresas de generación eléctrica se cuelguen con generadores de ciclo simple como empresas industriales que aprovechan del gas barato, soslayando que las reservas del gas de Camisea en algún momento se agotarán.

En la determinación del precio del gas natural para la exportación se aplica la teoría del “net back price” o “precio hacia atrás”, es decir el precio de Henry Hub menos los costos que conlleva el proceso de regasificación del gas natural en México, los costos que implica el transporte marítimo en buques metaneros, los costos de licuefacción en Pampa Melchorita (Cañete) y los costos de transporte por el gaseoducto Lote 56 (Pagoreni). Esto es importante pues en función del precio Henry Hub se descuentan los diversos costos y sobre el precio neto resultante se aplica la tasa de regalía de 30% cuando el precio es de US$ 4 por MMBTU en México y de 38% cuando el precio Henry Hub es de 10 dólares.

|

Precios Internacionales Promedio Mensual |

||||||

|

|

Petróleo Residual Nº 6* |

|

Gas Natural (10% del petróleo residual Nº 6*) |

|

Precio Spot Gas Natural Henry Hub*** |

|

|

(US$ / Barril)

|

|

(US$ / MMBTU)

|

|

(US$ / MMBTU)

|

||

|

2007

|

Enero

|

41.61

|

4.16

|

6.54

|

||

|

Febrero

|

43.62

|

4.36

|

8.00

|

|||

|

Marzo

|

45.07

|

4.51

|

7.11

|

|||

|

Abril

|

50.05

|

5.01

|

7.60

|

|||

|

Mayo

|

51.66

|

5.17

|

7.64

|

|||

|

Junio

|

53.69

|

5.37

|

7.35

|

|||

|

Julio

|

57.30

|

5.73

|

6.22

|

|||

|

Agosto

|

55.28

|

5.53

|

6.22

|

|||

|

Septiembre

|

58.52

|

5.85

|

6.07

|

|||

|

Octubre

|

63.52

|

6.35

|

6.74

|

|||

|

Noviembre

|

71.85

|

7.19

|

7.12

|

|||

|

Diciembre

|

71.17

|

7.12

|

7.11

|

|||

|

2008

|

Enero

|

72.72

|

7.27

|

7.99

|

||

|

Febrero

|

73.65

|

7.37

|

8.54

|

|||

|

Marzo

|

77.21

|

7.72

|

9.42

|

|||

|

Abril

|

81.32

|

8.13

|

10.18

|

|||

|

Mayo

|

90.93

|

9.09

|

11.27

|

|||

|

Junio

|

102.13

|

10.21

|

12.69

|

|||

|

Julio

|

111.87

|

11.19

|

11.09

|

|||

|

Agosto

|

99.06

|

9.91

|

8.26

|

|||

|

Septiembre

|

86.65

|

8.67

|

7.63

|

|||

|

Octubre

|

64.41

|

6.44

|

6.74

|

|||

|

Noviembre

|

46.61

|

4.66

|

6.70

|

|||

|

Diciembre

|

38.50

|

3.85

|

5.83

|

|||

|

2009

|

Enero

|

41.00

|

4.10

|

5.24

|

||

|

Febrero**

|

40.40

|

4.04

|

4.57

|

|||

(**) Información del 1 al 24 de febrero de 2009 (***) Precio al 25 de febrero de 2009

Fuente: Nota Semanal del Banco Central de Reserva del Perú / Nebraska Energy Office

RENEGOCIAR REGALÍAS

En un artículo publicado en agosto del 2004 en un medio de circulación nacional escribía sobre el problema de las regalías que el Estado obtendría de la exportación del gas natural licuefactado, advirtiendo que sería seriamente cuestionado un contrato de exportación lesivo a los intereses nacionales, donde las regalías que obtendría el Estado fuesen menores en relación a las regalías provenientes del lote 88 por el consumo local sea mayoritariamente en el consumo eléctrico como industrial.

Si bien PerúPetro estaba autorizado por ley a designar o negociar directamente con los interesados por suscribir contratos de exploración que implicasen inversiones de riesgo, no era el caso del lote 56 (Pagoreni) donde existían más de 2.7 trillones de gas natural y más de 200 millones de barriles de condensados como reservas que fueron descubiertas por la empresa Shell. Estas fueron otorgadas directamente sin concurso ni subasta internacional fijándose una tasa de regalías relativamente menores a las provenientes del lote 88 pues tenían la metodología del “net back price” es decir el precio Henry Hub al cual se le debían descontar una serie de costos que ni el estado ni Perúpetro pueden fiscalizar.

Así, escribía que: “LOTE 56”

Si bien PerúPetro estaba autorizado por ley a designar o negociar directamente con los interesados por suscribir contratos de exploración que implicasen inversiones de riesgo, no era el caso del lote 56 (Pagoreni) donde existían más de 2.7 trillones de gas natural y más de 200 millones de barriles de condensados como reservas que fueron descubiertas por la empresa Shell. Estas fueron otorgadas directamente sin concurso ni subasta internacional fijándose una tasa de regalías relativamente menores a las provenientes del lote 88 pues tenían la metodología del “net back price” es decir el precio Henry Hub al cual se le debían descontar una serie de costos que ni el estado ni Perúpetro pueden fiscalizar.

Así, escribía que: “LOTE 56”

Si bien nunca se explicaron las razones por las cuales se retiró la Shell en el 2001 del Lote 75 ahora denominado 56, tampoco quedó en claro la adjudicación del mismo al Consorcio que explota Camisea (Lote 88) con los yacimientos de San Martín y Cashiariari. Después de todo, tanto el Lote 88 como el 56 conformaron el antiguo Lote 42 de la década de los ochenta. Lo cierto y evidente es que la Shell en ambos lotes invirtió más de US$ 560 millones, que se gastaron en las instalaciones, perforaciones y el descubrimiento de las reservas de gas natural y líquidos de gas natural. Por contrato, al retiro de la Shell en el año 1998 del Lote 88 y en el 2001 del Lote 75 ahora 56, todo lo invertido incluyendo las reservas le pertenecían al Estado, a todos los peruanos teóricamente. Esto último es lo que el presente gobierno (Gobierno de Alejandro Toledo) a través de PerúPetro ha negociado entre bambalinas supuestamente por el carácter técnico de los contratos.

En todo caso, firmado el contrato de Camisea por el Lote 88 el 2001 durante el Gobierno de Transición, con regalías del 37.24 % quedaba por negociar el Lote 56 más conocido como Pagoreni. En tal sentido, lo central de las negociaciones ha girado alrededor del porcentaje de las regalías pactadas. La opinión pública exigía que las regalías en el Lote 56 antes Lote 75 no podían ser menores a las de Camisea. Ello se justificaba básicamente porque el riesgo era mínimo, las reservas de gas fueron probadas quedando por descubrir más, en razón que estaríamos ante un emporio de gas parecido al de Tarija (Bolivia), lo principal del gasto de inversión para la salida del gas conectadas con el Lote 88 ya se ha realizado, y el mercado americano estaba relativamente asegurado por los menores costos de transporte, menor distancia frente a otros competidores (Rusia, Indonesia, Alaska etc).

En la presente coyuntura los lobbystas de siempre tienen el razonamiento que las reservas de gas natural y condensados del lote 56 bajo responsabilidad de Pluspetrol, con los yacimientos de Pagoreni que fueron explorados dicho sea de paso por Shell, serán destinadas a la exportación mediante el proceso de licuefactación. Es decir, serán convertidas en estado líquido para ser transportadas por mar al mercado de California vía México. Allí serán regasificadas, es decir convertidas en gas natural y transportadas por los gaseoductos para satisfacer en parte el déficit energético norteamericano.

En el pasado reciente se sostenía que unas regalías equivalentes a las de Camisea que percibiría el Estado por el gas exportado de 37.24 % afectarían la competitividad del negocio, restaría rentabilidad a los inversionistas interesados en la exportación de gas natural licuefactado, y por lo tanto se pondría en peligro más de US$ 2,100 millones de dólares de inversiones necesarias para el país. Por tanto, asumían que solamente estarían dispuestos a pagar el 20 % de regalías. Este razonamiento aparentemente habría sido superado al haberse negociado en la tercera semana de junio regalías del orden de 38 % cuando el precio por millón de BTU supere los US$ 4 dólares y de 30 % cuando el precio esté por debajo de dicho valor”.

|

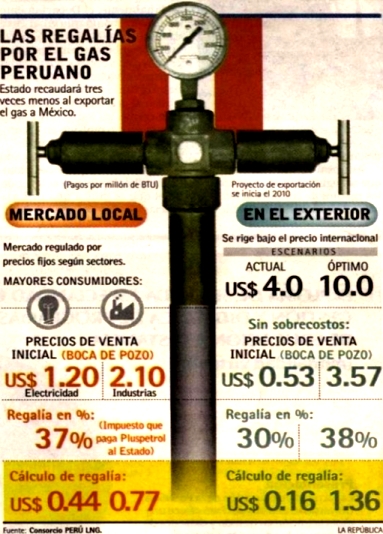

En la icnografía citada por el diario La República el 26/2/09, se exponen las tasas y montos de regalías que el Estado percibiría cuando el precio en boca de pozo es de US$ 1.20 por MMBTU para la generación eléctrica y de US$ 2.10 para uso industrial. Con un 37% de participación por regalías en cifras absolutas percibiría US$ 0.44 centavos de dólar por MMBTU de consumo eléctrico y US$ 0.77 centavos por el uso industrial.

Al costado se exponen las regalías que el Estado obtendría por la exportación del gas natural hacia México en dos escenarios con precio del Henry Hub de US$ 4 dólares por MMBTU y un óptimo de US$ 10 dólares. En verdad, las mayores regalías que obtendría el Estado estarían en relación a que los precios superen los US$ 10 dólares. Lamentablemente con la estadística pertinente el promedio del Henry Hub para el 2007 fue de US$ 6.98 dólares, y el promedio en el 2008 de US $ 8.86 dólares.

Está será una fuente renovada de conflictos sociales y políticos pues sería un absurdo que el precio del gas natural y las regalías obtenidas del consumo interno como por las actividades ligadas a la petroquímica sean relativamente mayores a las que se obtendrían de las exportaciones del gas natural hacia México. Por ello, este contrato debe ser renegociado tanto en la participación de las regalías aumentando la tasa para el Estado a un 51% pues las reservas de gas natural y condensados eran del Estado, y las inversiones necesarias no conllevaban riesgo alguno.

La otra necesaria negociación está en relación a la dotación de las reservas y uso de las mismas. Las reservas del lote 88 deben estar destinadas absolutamente al abastecimiento interno por nuestra propia seguridad energética y el proyecto de exportación del Consorcio Perú LNG debe caminar con sus propias reservas del lote 56 y 57. De no renegociar este tipo de contratos producto de negociaciones oscuras de gobiernos pasados, la estabilidad política del Perú será duramente erosionada tanto por el nuevo ciclo político que se avecina como por la duración de la crisis internacional que tendrá deprimidos los precios de los hidrocarburos. Por tanto, por la salud moral del país y del Gobierno del APRA este contrato también debe ser renegociado.

Visítenos en: www.mancozaconetti.com y también en: http://kuraka.blogspot.com/

Al costado se exponen las regalías que el Estado obtendría por la exportación del gas natural hacia México en dos escenarios con precio del Henry Hub de US$ 4 dólares por MMBTU y un óptimo de US$ 10 dólares. En verdad, las mayores regalías que obtendría el Estado estarían en relación a que los precios superen los US$ 10 dólares. Lamentablemente con la estadística pertinente el promedio del Henry Hub para el 2007 fue de US$ 6.98 dólares, y el promedio en el 2008 de US $ 8.86 dólares.

Está será una fuente renovada de conflictos sociales y políticos pues sería un absurdo que el precio del gas natural y las regalías obtenidas del consumo interno como por las actividades ligadas a la petroquímica sean relativamente mayores a las que se obtendrían de las exportaciones del gas natural hacia México. Por ello, este contrato debe ser renegociado tanto en la participación de las regalías aumentando la tasa para el Estado a un 51% pues las reservas de gas natural y condensados eran del Estado, y las inversiones necesarias no conllevaban riesgo alguno.

La otra necesaria negociación está en relación a la dotación de las reservas y uso de las mismas. Las reservas del lote 88 deben estar destinadas absolutamente al abastecimiento interno por nuestra propia seguridad energética y el proyecto de exportación del Consorcio Perú LNG debe caminar con sus propias reservas del lote 56 y 57. De no renegociar este tipo de contratos producto de negociaciones oscuras de gobiernos pasados, la estabilidad política del Perú será duramente erosionada tanto por el nuevo ciclo político que se avecina como por la duración de la crisis internacional que tendrá deprimidos los precios de los hidrocarburos. Por tanto, por la salud moral del país y del Gobierno del APRA este contrato también debe ser renegociado.

Visítenos en: www.mancozaconetti.com y también en: http://kuraka.blogspot.com/