Exportar gas es, además, un mal negocio

Por Humberto Campodónico

Ante las quejas de diversos sectores (industriales, Colegio de Ingenieros), el gobierno emitió el Decreto de Urgencia 023-2009, en el que se prioriza la asignación de los volúmenes de gas natural para el mercado interno entre 2009 y 2011, en futuros contratos de abastecimiento. El DU 023 dice que primero se debe abastecer el servicio público (domicilios y Gas Natural Vehicular), luego las centrales térmicas de ciclo combinado, después las de ciclo simple y, finalmente, los demás clientes.

|

Sin embargo, el DU 023 deja intacto el compromiso de exportación de gas a México, con lo cual sigue sin solucionarse el problema de la falta de reservas de gas para abastecer una serie de proyectos para el uso del gas en nuestro país en los próximos años. Por tanto, el problema no es el de priorizar el uso del gas escaso sino el de ampliar la oferta de gas, priorizando el mercado interno por encima de la exportación.

Dicho esto, que es lo fundamental, debe tenerse en cuenta que la reciente baja del precio del petróleo en el mercado internacional —así como el precio del gas natural que se vende en EE. UU.— determina que el precio sobre el cual debe pagar regalías el gas destinado a la exportación resulta menor que el precio del gas que se vende en el mercado interno.

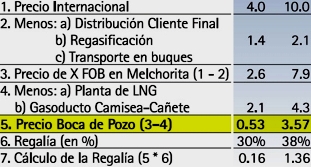

Esto es así porque el precio del gas en boca de pozo consignando en el contrato firmado entre Perupetro y los contratistas del Lote 56 en el 2004 establece que el precio en boca de pozo se determina mediante la modalidad “netback”. Esto quiere decir que el precio se calcula “para atrás”: al precio internacional en EEUU (llamado también Henry Hub) se le descuenta el costo de la regasificación en México, el costo de transporte en buques desde Cañete a México, el costo de la Planta de licuefacción en Cañete (Pampa Melchorita) y el costo del gasoducto desde Cañete hasta Camisea.

Esto se hace porque el precio del gas en el mercado mexicano es el mismo que el de EE. UU. Si el precio de venta del gas peruano a México fuera mayor que el Henry Hub, el vendedor en México incurriría en pérdidas.

Veamos cómo funciona este mecanismo, de acuerdo con cifras del consorcio Perú LNG. Si el precio del gas en EE. UU. fuera de US$ 10 por millón de BTU, entonces el precio en boca de pozo en el Perú sería de US$ 3.57/millón BTU (después de la deducción de los costos). El porcentaje de regalía es 38% y el fisco recibiría US$ 1.36 por MMBTU. Como en el Perú el precio del gas para la electricidad es de US$ 1.20 en boca de pozo y de US$ 2.10 para las industrias, en este caso la regalía que pagaría Perú LNG sería mayor a la peruana.

Pero esto cambia si el precio del gas en EE. UU. es de US$ 4/MMBTU, pues el precio en boca de pozo solo sería de US$ 0.53/MMBTU, claramente inferior a lo que se paga en el Perú (y la regalía baja al 30%). El precio de US$4/MMBTU es el que rige actualmente en el Henry Hub de EE. UU., con el petróleo en US$ 37/barril. Para llegar a US$ 10/MMBTU el precio del petróleo tendría que ser de US$ 60 a 65/barril.

Otra pregunta es: ¿cómo se calculan los diferentes costos del “netback”? Dice el informe de Contraloría 240-2008, Examen del Proceso del Lote 56, que “no se le entregó a la Comisión Auditora documentos ni cálculos que sustenten los costos de la cadena de valor del LNG”.

Para terminar, si bien el tema central tiene que ver con la garantía del abastecimiento prioritario del mercado interno, también los costos del “netback” deben estar claros. Podría darse el caso de que se exporte gas y las regalías a recibir fueran menores que las que se pagan dentro del país. Como se aprecia, muchas cosas aún no están dichas en el tema del gas.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com

Dicho esto, que es lo fundamental, debe tenerse en cuenta que la reciente baja del precio del petróleo en el mercado internacional —así como el precio del gas natural que se vende en EE. UU.— determina que el precio sobre el cual debe pagar regalías el gas destinado a la exportación resulta menor que el precio del gas que se vende en el mercado interno.

Esto es así porque el precio del gas en boca de pozo consignando en el contrato firmado entre Perupetro y los contratistas del Lote 56 en el 2004 establece que el precio en boca de pozo se determina mediante la modalidad “netback”. Esto quiere decir que el precio se calcula “para atrás”: al precio internacional en EEUU (llamado también Henry Hub) se le descuenta el costo de la regasificación en México, el costo de transporte en buques desde Cañete a México, el costo de la Planta de licuefacción en Cañete (Pampa Melchorita) y el costo del gasoducto desde Cañete hasta Camisea.

Esto se hace porque el precio del gas en el mercado mexicano es el mismo que el de EE. UU. Si el precio de venta del gas peruano a México fuera mayor que el Henry Hub, el vendedor en México incurriría en pérdidas.

Veamos cómo funciona este mecanismo, de acuerdo con cifras del consorcio Perú LNG. Si el precio del gas en EE. UU. fuera de US$ 10 por millón de BTU, entonces el precio en boca de pozo en el Perú sería de US$ 3.57/millón BTU (después de la deducción de los costos). El porcentaje de regalía es 38% y el fisco recibiría US$ 1.36 por MMBTU. Como en el Perú el precio del gas para la electricidad es de US$ 1.20 en boca de pozo y de US$ 2.10 para las industrias, en este caso la regalía que pagaría Perú LNG sería mayor a la peruana.

Pero esto cambia si el precio del gas en EE. UU. es de US$ 4/MMBTU, pues el precio en boca de pozo solo sería de US$ 0.53/MMBTU, claramente inferior a lo que se paga en el Perú (y la regalía baja al 30%). El precio de US$4/MMBTU es el que rige actualmente en el Henry Hub de EE. UU., con el petróleo en US$ 37/barril. Para llegar a US$ 10/MMBTU el precio del petróleo tendría que ser de US$ 60 a 65/barril.

Otra pregunta es: ¿cómo se calculan los diferentes costos del “netback”? Dice el informe de Contraloría 240-2008, Examen del Proceso del Lote 56, que “no se le entregó a la Comisión Auditora documentos ni cálculos que sustenten los costos de la cadena de valor del LNG”.

Para terminar, si bien el tema central tiene que ver con la garantía del abastecimiento prioritario del mercado interno, también los costos del “netback” deben estar claros. Podría darse el caso de que se exporte gas y las regalías a recibir fueran menores que las que se pagan dentro del país. Como se aprecia, muchas cosas aún no están dichas en el tema del gas.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com