|

A pesar de que la semana pasada se anunció un “acuerdo entre privados” para “salvar” a Doe Run, éste no se materializa, motivo por el cual los trabajadores decretaron una huelga (suspendida ayer martes a última hora). El acuerdo privado contempla la continuidad de las operaciones productivas, pero no el Programa de Adecuación y Manejo Ambiental (PAMA), para salvar a la población de la contaminación masiva de la fundición de La Oroya.

Un tema central, que casi no se menciona, es que para darle la prórroga del PAMA a Doe Run Perú (DRP) en el 2006, el Ministerio de Energía y Minas (MEM) le exige que suscriba un contrato de fideicomiso, con intervención de la Dirección General de Minería, que garantice “sí o sí” su cumplimiento. En el fideicomiso el propietario de un bien otorga esa propiedad a un fiduciario, quien la ejecuta en favor de un tercero. En este caso, el fiduciario fue el Scotiabank, siendo el PAMA el beneficiario.

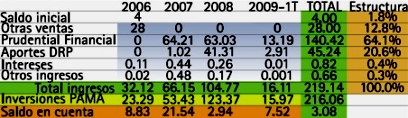

La Resolución Ministerial 057-2006 del MEM es explícita y dice que el fideicomiso “debe cumplir el 100% de las obligaciones” (Art. 2) del PAMA. Veamos qué ha sucedido con el fideicomiso desde el 2006 en adelante, según información oficial proveniente del MEM. El patrimonio fideicometido consta de dos fuentes principales: 1) el contrato generador de ingresos por venta de minerales a Prudential Financial y, 2) los aportes directos que debía efectuar DRP.

Del 2006 al I Trimestre del 2009, el total de ingresos del fideicomiso fue US$ 219 millones (ver cuadro), invirtiéndose en el PAMA US$ 216 millones. Para cumplir con el íntegro del PAMA aún falta invertir US$ 73 millones, venciéndose el plazo en octubre de este año. Las proyecciones del fideicomiso para el 2009 incluyen ingresos por US$ 70 millones de Prudential Financial (no se muestran en el cuadro), con lo cual se garantizaba el cumplimiento cabal y total del PAMA.

El problema, entonces, no se origina aquí, sino en la pérdida del crédito revolvente que DRP tenía con el Banco de Crédito y el Paribas por US$ 75 millones, para llevar a cabo sus operaciones productivas y comerciales. Es por ese motivo que DRP decide suspender las actividades de refinación en La Oroya, lo que desencadena el problema.

|

El “acuerdo entre privados” prevé mecanismos de crédito para que la operación productiva y comercial se reanude. Pero para que se garantice el PAMA, el gobierno le ha planteado a DRP capitalice la deuda que DRP tiene con Doe Run EEUU por US$ 156 millones y que se ponga en prenda el 100% de las acciones.

El problema es que el plazo de cumplimiento del PAMA es improrrogable (octubre 2009). Como, en los hechos, es imposible que éste pueda ser cumplido antes de esa fecha, las condiciones legales para la rescisión del contrato están dadas. Quizá por esa razón, DRP se muestra renuente a cumplir con las condiciones pactadas.

Para terminar: lo que no se prevé en el contrato de fideicomiso es el destino del flujo neto (Utilidades más depreciación) de DRP en los años anteriores, que asciende a US$ 508 millones del 2005 al 2008 (www.cristaldemira.com, 28/03/09). Con este flujo neto, DRP podría atender no solo el PAMA, sino también sus obligaciones comerciales.

Lo que sucede es que DRP no quiere hacer uso de las utilidades generadas en años anteriores que, probablemente, ya hayan sido remesadas a Doe Run EE. UU. Si esto ha sucedido, se violaría el Art. 6 de la RM 257-2006, lo que debe informar el BCR.

Para ellos la historia comienza en el 2009: como su flujo de caja se ha reducido fuerte en este año de crisis y ya no tiene crédito revolvente, entonces piden rescate. No puede ser. El gobierno no puede —ni debe— prorrogar el PAMA a DRP, empresa que ya ha demostrado que el incumplimiento está en su naturaleza. La rescisión del contrato, y la garantía del empleo a los trabajadores, es una opción que comienza a perfilarse con fuerza.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com