Alan Fairlie

Alan FairlieJessica Portocarrero

Las tecnologías de la información y las comunicaciones (TIC) están presentes en todos los aspectos de vida cotidiana de las personas y de las instituciones, así como en las actividades económicas, y su uso se ha expandido masivamente tras la pandemia. En ese sentido, propiciar la adopción de las TICs, tanto a nivel productivo, como de gestión, es un reto que los Estados, particularmente de los países en desarrollo, debemos afrontar.

La pandemia, ha visibilizado la necesidad de establecer mecanismos que propicien una mayor fuente de ingresos, siendo necesario fortalecer el manejo de la información tributaria, ya que es uno de los pilares de los sistemas de recaudación.

En ese sentido, la implementación de las TICs reduce los costos operativos de las administraciones, además de incrementar las tasas de cumplimiento voluntario de las obligaciones tributarias, como la capacidad de combatir el planeamiento tributario nocivo por parte de las administradoras tributarias, dado que es posible contar con datos de todo tipo de transacciones y con los patrones de comportamiento de los agentes. En este aspecto, en donde el uso de las TIC cobra una mayor relevancia.

En ese sentido, no solo se requiere contar con el marco normativo que garantice las atribuciones necesarias para cumplir con su misión, también se necesitan soluciones modernas que permitan el manejo de modelos de análisis de riesgos.

Entre los principales procedimientos se encuentran : 1) pagos mediante aplicaciones móviles sin pasar por el sistema bancario completo; 2) el desarrollo de catastros con apoyo satelital, sin esperar que especialistas visiten cada parcela de terreno; 3) el establecimiento de casillas de correo electrónico, en lugar de depender de la planificación urbana y los sistemas postales, para determinar la ubicación geográfica de los contribuyentes; 4) facturación electrónica; y 5) información y sistemas de asistencia al contribuyente computarizados (CIAT, 2020)[1]

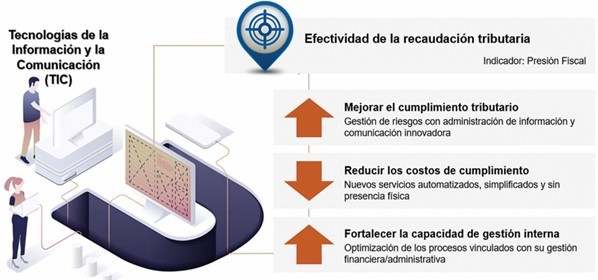

El caso peruano:

En el caso del Perú, existen avances significativos en la adopción de las TICs dentro de la Sunat. Es así como se han establecido un conjunto de objetivos estratégicos para el periodo que va entre los años 2018 al 2022, de los cuales tres se encuentran directamente vinculados con la administración de los impuestos y la mayor utilización de las TIC:

• Mejorar el cumplimiento tributario, lo que significa mejorar el cumplimiento de las obligaciones tributarias por parte de los contribuyentes, a partir de la implementación de: (i) la masificación del uso de los comprobantes de pago electrónicos; (ii) el control de saldos a través de “Cuenta Única”; y (iii) la mejora de las capacidades de control, orientada a la implementación de la gestión de riesgos.

• Reducir los costos de cumplimiento de las obligaciones tributarias, lo que implica dotar a los contribuyentes de herramientas y productos para que puedan ser más eficientes y competitivos en sus respectivos asuntos, en base a: (i) la facilitación del cumplimiento voluntario de obligaciones, y (ii) la modernización de los servicios que presta la SUNAT, masificando el uso de servicios no presenciales.

• Fortalecer la capacidad de gestión interna, con la optimización de los procesos vinculados con su gestión financiera y administrativa y a la mejora de la productividad, lo que implica: (i) la mejora de la eficiencia interna; (ii) la gestión de la capacitación para los usuarios internos; y, (iii) la gestión del fortalecimiento ético y lucha contra la corrupción.

Gráfico N.º 1: Estrategia empleada por SUNAT

FUENTE: CIAT

Muchas de estas acciones se han estado implementando en los últimos años, sin embargo, existen aún muchos retos que la Sunat debe enfrentar para que las TIC sean útiles para los fines estratégicos.

Uno de los grandes desafíos que enfrentan las administradoras tributarias en el mundo, es la planificación fiscal agresiva y la evasión transfronteriza. Esta involucra principalmente a los grandes contribuyentes, que tienen las posibilidades de explotar los agujeros de los sistemas tributarios para poder trasladar artificialmente sus beneficios hacia otras jurisdicciones donde hay una baja o nula tributación, y donde la opacidad es la regla en el sistema financiero y comercial.

Un planteamiento de la comunidad internacional preocupada por estos temas, es la posibilidad de lograr intercambios de información con fines tributarios entre las administradoras de todo el mundo, con el fin de detectar posibles fraudes tributarios. Esto fue asumido hace algunos años por la OCDE y muchos países, avanzando en compromisos de transparencia e intercambio. Asimismo, con la mayor expansión de la digitalización de la economía, se hace más necesaria la adopción de cambios en la forma de intervención de aquellos que se encargan de la fiscalización y la recaudación.

Esto ha exigido que todos los entes recaudadores, empiecen a aplicar ciertos estándares de manejo de datos y de confidencialidad de la información, de modo que el intercambio con sus pares de otros países, se haga de manera segura y confiable. Este año, la Sunat ha logrado que la OCDE dé su aprobación para que nuestro país pueda ser parte de la iniciativa multilateral, y así poder enviar y recibir la información financiera y tributaria. Con esto, la administradora peruana planea mejorar la recaudación tributaria. Hacemos votos porque así sea.

________________________________________

[1] CIAT (2020) Las TIC como Herramienta Estratégica para Potenciar la Eficiencia de las Administraciones Tributarias

https://wp.me/p8ivga-1Wi