¿Exportar el gas de Camisea?

Por Humberto Campodónico

¿Conviene o no exportar el gas de Camisea de los Lotes 88 y 56, tema de amplia discusión estos últimos días? En verdad, la primera pregunta debiera ser: ¿cuánto gas va a necesitar el Perú para asegurar el abastecimiento del mercado interno con un hidrocarburo cuyo precio no está indexado al precio internacional del petróleo?

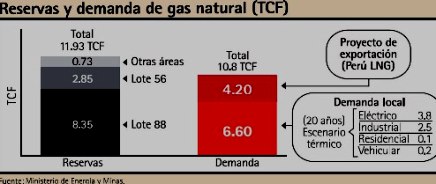

El gráfico de este artículo —tomado de una presentación oficial del Ministerio de Energía y Minas— proporciona los elementos para la respuesta. Del 2027 al 2047, la demanda local será de 6.60 TCF (trillones de pies cúbicos, en inglés), siendo el sector eléctrico el más importante (3.8 TCF). Hay que destacar que el ministerio ha corregido al alza esta cifra, pues hace 2 años proyectó un consumo nacional de 4.0 TCF.

Sucede que el consumo de gas crece más rápido que lo previsto y podría ser que la cifra de 6.6 TCF se vuelva a revisar al alza, ya que no considera el gasoducto andino hasta Ilo ni, tampoco, el ramal a Chimbote. En la proyección de demanda también se consideran 4.2 TCF del proyecto de exportación de Perú LNG (a México y algún otro destino). Así, la demanda total es 10.8 TCF.

¿Qué sucede con las reservas? Estas ascienden a 11.93 TCF y la mayor parte (11.2 TCF) está en los Lotes 88 y 56 de Camisea (hace poco, el consorcio Camisea anunció que habían aumentado a 13.4 TCF, lo que aún no ha sido certificado por el gobierno).

Para el gobierno, no hay ningún problema porque la demanda está cubierta para los próximos 20 años. El suelo estaría parejo. Pero sí hay problemas. Veamos. La seguridad en el abastecimiento de la demanda no puede durar solo 20 años, ya que no vamos a cambiar toda nuestra matriz energética para un periodo tan corto. Debemos asegurar un horizonte de abastecimiento seguro de, por lo menos, 20 años adicionales. Entonces, ¿qué va a pasar del 2027 al 2047?

Es claro que la demanda nacional será mayor a 6.6 TCF, porque tendremos un mercado maduro que consumirá mucho más gas que hoy. Si proyectamos la demanda del 2027 y la multiplicamos por 20, del 2027 al 2047 se consumirán 9.8 TCF. Esto quiere decir que todas las reservas de Camisea (13.4 TCF) no alcanzan para satisfacer la demanda nacional del 2007 al 2047 de 16.4 TCF (6.6 + 9.8).

Si esto es así, ¿por qué se permite entonces que Perú LNG exporte 4.2 TCF a México? Porque durante el gobierno de Toledo se eliminó la obligación de abastecer el mercado nacional por un "horizonte permanente" de 20 años (1). Ojo, esta exportación viene de las reservas de los Lotes 56 y 88 encontrados por Shell, empresa que por diferentes motivos no las pudo explotar por lo que revirtieron gratis al Estado. Por eso el precio del gas en el Perú es "baratísimo". Pero ese no va a ser el caso con el gas que descubran otras empresas.

Conclusión: Uno, no hay suficientes reservas en los Lotes 56 y 88 que aseguren el abastecimiento del mercado nacional en el largo plazo (qué importa que se enoje Chile, o México). Se pueden encontrar más reservas de gas (de hecho Repsol ha encontrado 2 TCF en el Lote 57), pero ese gas tiene "otro precio" pues no proviene del gas que encontró Shell y revirtió, gratis, al Estado.

Dos, las proyecciones de demanda no consideran el consumo del gasoducto andino que llegará a Ilo, donde habrá un complejo petroquímico. Tres, por lo tanto, la discusión sobre si se exporta gas a Chile no tiene una base real de reservas a partir de Camisea. Cuarto, la verdadera discusión pasa por pensar el largo plazo, lo que incluye el desarrollo de la petroquímica, que permite un valor agregado 10 veces superior al gas de exportación. Este es el momento de abordar, en serio, esa discusión.

(1) Ver "La privatización del Estado y la exportación del gas del Lote 88", www.cristaldemira.com, 16/3/08.

Todos los artículos del autor pueden ser leídos en: www.cristaldemira.com