Por: Epifanio Baca y Gustavo Avila

|

¿Cómo se calcula el canon minero a distribuir a las regiones?

El canon minero se calcula sobre la base del impuesto a la renta declarado por las empresas y no del impuesto recaudado por la SUNAT. Conceptualmente es necesario diferenciar el impuesto a la renta recaudado mes a mes por los pagos a cuenta que realizan las empresas mes a mes, del impuesto a la renta declarado (o determinado) por las empresas al finalizar el ejercicio fiscal, porque es este último el que utiliza el Ministerio de Economía y Finanzas para calcular y distribuir el canon minero a las regiones. Pero, en vista que esta información es considerada “reservada” por el código tributario, no es posible acceder a ella sin el consentimiento de las empresas.

Sin embargo, la mayor parte de las principales empresas mineras que cotizan en Bolsa de Valores, publican sus estados financieros en el portal de la CONASEV, en donde aparece la información sobre el impuesto a la renta declarado por la empresa, la cual consideramos una buena aproximación a la que declaran ante la SUNAT entre marzo y abril de cada año.

¿Por qué hay tanta diferencia entre los pagos a cuenta del impuesto a la renta que registra la SUNAT con el impuesto a la renta declarado?

Hasta el año 2008 las empresas calculaban sus pagos a cuenta en base a un coeficiente a partir del resultado del año previo (impuesto pagado/ventas). Sin embargo, debido a la crisis financiera que estalló en octubre del 2008, las empresas cambiaron de modalidad y calcularon sus pagos a cuenta en base a un balance proyectado en el mes de enero cuando el escenario económico era realmente sombrío y altamente volátil. Entonces resulta comprensible que las empresas proyectaran pagos muy pesimistas. Como bien lo ha señalado Luis Alberto Arias, “las empresas sobrereaccionaron ante la crisis y utilizaron un mecanismo que la ley les permite” (Diario Gestión de 8-03-2010).

Otra razón, que ayuda a explicar la diferencia entre el impuesto a la renta recaudado y el declarado, es que en el agregado las utilidades netas de las empresas han aumentado en 8%, especialmente de las que explotan oro cuyo precio se mantuvo e incluso aumentó durante la crisis; y el aumento de las utilidades se explica a su vez no solo por la recuperación de los precios, sino también por las medidas de reducción de costos de producción, disminución de programas de inversión social directa y la obtención de precios mayores a los vigentes en el mercado por el mecanismo de ventas a futuro.

Como se puede ver aquí el supuesto uso del beneficio de “arrastre de perdidas” y de otros beneficios que tienen las empresas no sirven para explicar la diferencia entre el impuesto a la renta recaudado y el impuesto a la renta declarado —tal como sugiere Manco Zaconetti— porque la utilidad neta que las empresas declaran ya incluye la deducción de estos conceptos. Para ilustrar esta idea adjuntamos el esquema siguiente.

|

Por las razones expuestas sostenemos, a manera de hipótesis, que entre marzo y abril de este año debemos esperar una regularización muy alta, no vista en años anteriores, por impuesto a la renta de tercera categoría de las empresas mineras. Y como lo han advertido ya Luis A Arias y Sandro Fuentes, este hecho no sólo se producirá en el sector minero sino también en empresas de otros sectores como el Financiero. Por ello, debemos estar atentos a las cifras del Canon minero y del Aporte Voluntario que

se publiquen este año.

Dicho esto debemos advertir que el dato que presentamos sobre la Minera Antamina debe ser tomado con cautela porque, en vista que no cotiza en Bolsa de Valores la información del cuadro no proviene del Balance de la empresa, sino es un estimado realizado a partir de la información que publican dos de sus principales accionistas, la empresa Xstrata Plc. y Teck. En este caso, se debe considerar además que el canon minero que reciba la región Ancash será menor que la del año anterior más por efecto del beneficio de reinversión de utilidades que utilizará la empresa que por una disminución de sus utilidades. ¿Qué proporción de las utilidades obtenidas en el 2009 utilizará para su proyecto de ampliación? No lo sabemos, pero esperamos que esta empresa publique esta información en su página web como ya lo viene haciendo hasta ahora.

Finalmente, concordamos en el reconocimiento de que un problema de fondo que subyace al tema del canon minero y su tratamiento, es la insuficiente transparencia de los pagos tributarios y no tributarios que realizan las empresas al Estado, en especial, la información del impuesto a la renta declarado que, como señalamos, esta protegido por la reserva tributaria y que la iniciativa EITI Perú esta tratando de transparentar con resultados hasta ahora parciales que debería mejorar. Decimos estos porque de las 48 empresas mineras invitadas participan voluntariamente de esta iniciativa 21, de las cuales 15 han aceptado publicar sus pagos y otras 6 solo aceptaron la publicación agregada de los mismos. Desde el Grupo Propuesta Ciudadana, planteamos que el Congreso de la República debería hacer de la transparencia de la renta de las industrias extractivas un tema de política pública, para que sea de cumplimiento obligatorio.

Para quienes no hayan leído el artículo anterior lo adjuntamos al presente con las cifras actualizadas de la CONASEV al mes de diciembre de 2009.

Mucho ojo con los recursos por canon minero en el 2010

El 2009 no fue mal año para las mineras

Las empresas mineras que cotizan en Bolsa de Valores acaban de publicar sus estados financieros al cierre del 2009. Recordemos que cuando se desato la crisis financiera internacional en octubre del 2008, que acarreo una fuerte caída de los precios de los minerales, las proyecciones en dicho momento para el 2009 no fueron para nada alentadoras.

Incluso, el MINEM y el Gremio Minero, proyectaron fuertes caídas en sus utilidades tanto que anunciaron que el Aporte Voluntario desaparecería en el 20102.

Sin embargo, así como el 2009 inicio con los precios de los minerales disminuidos, a lo largo del mismo estos se recuperaron, aunque de la mano de un mercado internacional aun con muchas turbulencias y con una sombra de mucho nerviosismo. Así, la recuperación de los precios de los minerales, a excepción del molibdeno, sobre todo en el segundo semestre, ha llevado en buena parte a que las mineras registren utilidades en el 2009 similares a las del 2008.

Los datos del portal de CONASEV3, permiten ver los resultados de empresas como Yanacocha que obtuvo 58% más rentabilidad en el 2009 en comparación al 2008. Otras empresas como Buenaventura, Xstrata, Milpo y El Brocal también obtuvieron importantes incrementos en sus utilidades. Por su parte, Cerro Verde, Barrick o Volcan presentan un comportamiento similar con respecto al 20084. En el caso de empresas como Antamina —con información obtenida de sus empresas matrices— vemos que en el 2009 les fue algo mejor que en el 2008. En la otra acera, encontramos empresas como Southern Perú y Minsur, que registran caídas del 33% y 24% en el 2009. En el monto global, el sector minero en el 2009 habría logrado un desempeño algo mejor que el 2008, pero mucho mejor si lo comparamos con las proyecciones de inicio de año. En el cuadro siguiente estimamos que la utilidad neta de las empresas mineras aumentaría en 12% en el 2009 respecto al 2008.

|

Elaboración: Grupo Propuesta Ciudadana

* Información obtenida de Xstrata Plc y Teck (en el caso de Antamina)

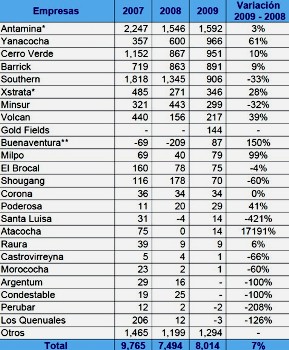

Este mejor desempeño conlleva a que las empresas paguen mas impuesto a la renta, que como sabemos es la base del canon minero. El Portal de CONASEV también nos permite obtener información al respecto, aunque es importante aclarar que el canon minero no puede ser deducido a partir de los datos de impuesto a la renta de la SUNAT, ni de los datos de CONASEV, puesto que mientras en el primer caso, la información hace referencia a los pagos a cuenta en efectivo que hacen las empresas durante un año y no al Impuesto a la Renta determinado, para el segundo caso la información hace referencia al resultado financiero contable de las empresas. Para conocer el monto del canon minero es necesario tener el dato del impuesto a la renta determinado o base tributaria imponible, información que no es accesible por reserva tributaria. Por ello, la información que aquí presentamos puede ser tomada como una buena aproximación.

Así, con la aclaración anterior, el impuesto a la renta de tercera categoría en el 2009 sería mayor en 7% al del 2008. Es importante mencionar que de acuerdo a las estimaciones del cuadro siguiente el impuesto a la renta en el 2008 se redujo en 23% con respecto al 2007, y por consiguiente en dicho año el canon minero también se redujo en el mismo porcentaje.

|

Elaboración: Grupo Propuesta Ciudadana

* Información obtenida de Xstrata Plc

Conforme a ley, el 50% del impuesto a la renta de tercera categoría es transferido a los departamentos como canon minero, el cual estimamos que en el 2010 bordearía los S/. 4,000 millones de nuevos soles, es decir aproximadamente 18% mas que lo transferido en el 2008, que alcanzo los S/. 3,434 millones. Aunque es complicado hacer proyecciones cuando los precios no son estables, nos arriesgamos a plantear a manera de hipótesis que si los precios de los minerales en el 2010 se mantienen en el nivel mostrado en el segundo semestre del 2009, el canon minero para el 2011 podría también bordear los S/. 4,000 millones.

Elaboración: Grupo Propuesta Ciudadana

Como hemos visto los departamentos productores recibirán importantes recursos por canon minero en el 2010, y podrían recibir un monto algo superior en el 2011, claro esta de que el contexto de precios no se deprima mas adelante5.

Esta transferencia por canon minero a los departamentos en el 2010, no será uniforme pues como hemos visto las empresas no han presentado resultados uniformes. Todo lo contrario. Si bien en el agregado las utilidades aumentan, hay empresas que obtienen utilidades y otras pérdidas. De manera general podemos decir que las regiones donde se explota oro recibirán más canon (Cajamarca, La Libertad) y también los que explotan cobre (Arequipa, Ancash). En el caso de Tacna y Moquegua se estima que estos recibirían menos canon minero porque la principal empresa —Southern Perú— registró una fuerte caída en su utilidad.

A MODO DE CONCLUSION

Las utilidades de las empresas mineras se han recuperado a partir de la segunda mitad del año 2009 y como hemos visto serían algo mayores a las registradas en el año 2008. A partir de allí deducimos que el canon minero a transferirse en el 2010 seria algo superior al del 20096.

La caída de los precios ha sido solo temporal y estos se han recuperado prontamente. El repunte de las utilidades es una consecuencia de esta recuperación y, por tanto, el Aporte Voluntario sí corresponde para el año 2010 y su monto no debería ser menor al del 2009. Y de seguir esta tendencia el del correspondiente al del 2011 tampoco correría riesgo.

Es necesario que el Estado cuide celosamente sus ingresos tributarios, pero al mismo tiempo debe realizar cambios en el esquema de distribución del canon. Para hacerlo sin provocar conflictos debe considerarlo como parte de una ley de descentralización fiscal que ordene el sistema de transferencias intergubernamentales en su conjunto.

Finalmente, consideramos que el proceso electoral regional y nacional que se avecina es una oportunidad para poner en el debate público el tema de las ganancias extraordinarias y la conveniencia o no del Aporte Voluntario en lugar de otro mecanismo tributario que permita al Estado capturar una parte de las ganancias extraordinarias que producen los altos precios de los minerales.

_________________________________

1 Propuesta Ciudadana en cuestión: ¿Qué pasa con el canon minero en el 2010?, del 7 de marzo 2010

2 http://elcomercio.pe/edicionimpresa/Html/2008-11-14/aporte-minero-podria-desaparecer-2010-simetales- siguen-bajando.html

3 www.conasev.gob.pe

4 En el caso de Barrick este resultado es bueno si consideramos que la producción de oro en el 2009 disminuyo en 14%

5 Este mismo ejercicio de proyectar el canon minero lo realizamos a mitad de año, cuando los precios no presentaban visos de recuperación. En aquella ocasión el estimado por canon minero para el 2010

bordeaba los S/. 1,200 millones y consideramos que dicho escenario planteaba retos al proceso de descentralización. Ver http://www.propuestaciudadana.org.pe/n-editorial.shtml?x=73362

6 Mirar también la nota de información y análisis Nº 1 El sector minero muestra signos claros de recuperación. La crisis duró menos de lo esperado. http://www.participaperu.org.pe/apcaa/

archivos-aa/3c6bb51ada688b58c57cb18308d59d73/nia1_2010.pdf